De nombreuses aides existent pour soutenir les professionnels dans certaines zones du territoire. Parmi elles, les ZFU-TE et les ZRR permettent aux indépendants de bénéficier d’une exonération totale ou partielle de leurs impôts. Ces allègements ont pour but de faciliter l’installation des petites entreprises dans des zones manquant d’activité pour y relancer l’économie locale. Faisons le point sur ces deux aides.

Besoin d’aide mais plutôt pour votre comptabilité en profession libérale ?

Simplifiez votre comptabilité avec Indy. Plus de saisie, plus de calculs compliqués, seulement 10 minutes par mois !

Essayer Gratuitement

La Zone de Revitalisation Rurale

La Zone de Revitalisation Rurale alias ZRR est, comme son nom l’indique, une zone située dans un territoire rural qui manque d’activité. Pour redynamiser ces secteurs ruraux, l’État a mis en place un système d’exonération d’impôt dont vous pouvez bénéficier en tant que professionnel libéral.

Les professionnels bénéficient en zone rurale et en zone urbaine défavorisées d’une baisse d’impôt pendant les premières années de leur installation.

Quel professionnel libéral peut bénéficier de cette aide ?

Plusieurs conditions sont à remplir :

- L’indépendant doit être installé avant le 31 décembre 2023. Il ne peut pas être remplaçant.

- Il doit être soumis à un régime réel d’imposition : les régimes micro sont donc exclus.

- Son siège social et l’ensemble de ses activités doivent être implantés dans la ZRR. Il se peut que certaines de vos activités soient réalisées en dehors de la ZRR, notamment si vous devez vous déplacer chez des patients. Dans ce cas, si vous ne réalisez pas plus de 25 % de votre chiffre d’affaires en dehors de la ZRR, vous pouvez bénéficier de la réduction d’impôt dans son intégralité. Si vos recettes hors ZRR dépassent 25 %, alors l’exonération s’appliquera uniquement au prorata de vos activités réalisées en ZRR. Le reste de votre activité restera imposable.

- Le professionnel embauche moins de 11 salariés.

Il existe cependant des exclusions :

- Les indépendants qui exerçaient déjà avant et/ou qui ont déjà bénéficié de l’exonération

- Si la personne qui cède l’entreprise (ou conjoint, ascendant, descendant, fratrie) garde plus de 50 % des droits de la société, elle ne peut pas bénéficier de l’exonération.

- Si la reprise se fait au profit du conjoint (marié ou pacsé), des ascendants, descendants, fratrie de la personne qui cède l’entreprise, elle ne peut pas en bénéficier non plus.

Ces cas particuliers ne peuvent pas bénéficier de l’exonération d’impôt s’ils se trouvent dans une ZRR.

💡 Les professionnels qui exercent dans les DOM-TOM ne sont plus éligibles à l’exonération ZRR. Une nouvelle zone spécifique a été créée en 2019, la ZFANG.

Attention en cas de sortie de ZRR : si la commune sort de la zone définie par l’État, l’entreprise garde son exonération sur la durée qu’il lui reste. Si le professionnel quitte délibérément la ZRR moins de 5 ans après avoir perçu des aides, il devra rembourser ses exonérations à l’administration fiscale. En effet, le but de ces allègements est de pérenniser l’activité dans ces zones et d’y garder le plus longtemps possible les entreprises.

En quoi consiste l’exonération ?

Pour les indépendants remplissant toutes les conditions, les bénéfices réalisés au cours des cinq premières années à compter de la création ou de la reprise de l’activité sont totalement exonérés d’impôt. Ensuite, une exonération partielle est mise en place :

- 75 % des bénéfices de la 6ᵉ année sont exonérés

- 50 % de la 7ᵉ année

- 25 % de la 8ᵉ année

L’aide est dégressive et se fait donc sur huit ans. Après, vous serez soumis normalement à l’impôt sur le revenu. L’avantage fiscal maximum sur trois exercices consécutifs est de 300 000 € (source).

Exemple :

Imaginons un indépendant qui fait 48 000 € de bénéfice chaque année. Les cinq premières années, il sera totalement exonéré d’impôt.

La 6ᵉ année, 75 % de ses bénéfices seront exonérés, soit 36 000 €. Il paiera des impôts sur 12 000 €.

La 7ᵉ année, 50 % de ses bénéfices seront exonérés, soit 24 000 €. Il paiera des impôts sur 24 000 €.

La 8ᵉ année, 25 % de ses bénéfices seront exonérés, soit 12 000 €. Il paiera des impôts sur 36 000 €.

La 9ᵉ année, il n’est plus éligible à l’exonération ZRR et doit donc payer ses impôts sur 48 000 €.

Comment bénéficier de cette exonération ?

Pour bénéficier de cette exonération d’impôt, aucune démarche spécifique n’est à entreprendre, il suffit de remplir la ligne prévue à cet effet dans votre déclaration d’impôt. Pour vous aider, vous pouvez lire notre article sur la déclaration d’impôt 2042-C-PRO. Si vous remplissez bien les critères, l’exonération est automatique. Si vous voulez vous assurer de votre éligibilité, vous pouvez tout à fait demander confirmation au service des impôts, s’il ne répond pas au bout de 3 mois, cela vaut pour acceptation. Dans votre déclaration 2035, l’exonération ZRR est à indiquer en case AW « exonération sur le bénéfice entreprise nouvelle » (ligne 43).

Attention : Il se peut que vous puissiez bénéficier de plusieurs régimes dérogatoires différents. Vous avez 6 mois pour choisir l’exonération pour implantation dans une ZRR, qui sera un choix définitif.

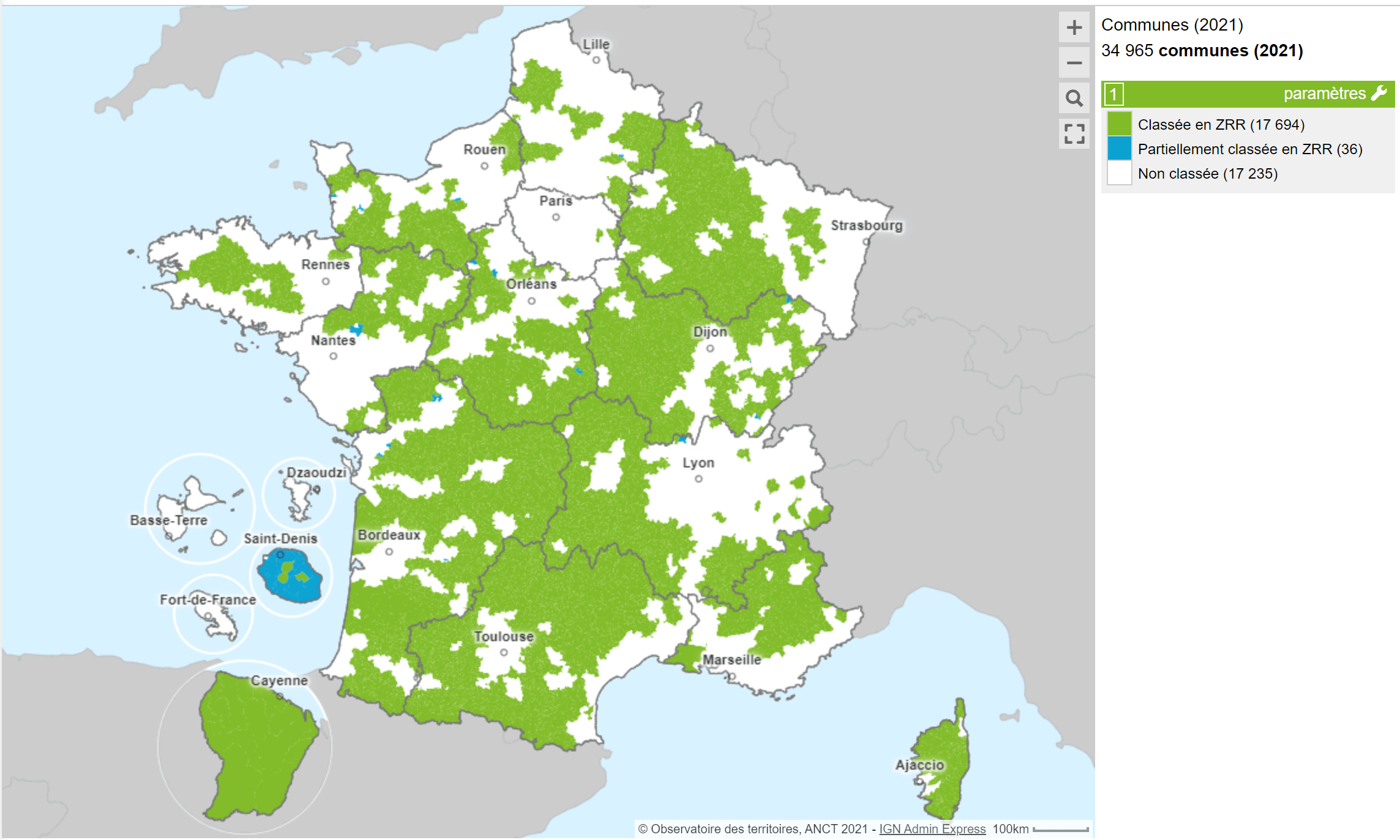

Carte des ZRR 2020 (Retrouvez ici la carte interactive) :

La Zone Franche Urbaine – Territoire Entreprise

La Zone Franche Urbaine – Territoire Entreprise (ZFU-TE), anciennement simple Zone Franche Urbaine (ZFU) est une zone en ville qui cherche à attirer et à faciliter la création d’entreprise.

Quel professionnel libéral peut bénéficier de cette aide ?

Comme pour les ZRR, de nombreuses conditions sont à remplir :

- L’indépendant doit être installé avant le 31 décembre 2023.

- Son siège social et l’ensemble de ses activités doivent être implanté dans la ZFU-TE. Il se peut que certaines de vos activités soient faites en dehors de cette zone, dans ce cas, votre revenu réalisé en dehors de la ZFU est imposable.

- Pour les indépendants installés à partir du 1er janvier 2015, il faut qu’au moins 50 % des salariés en CDI ou CDD présents depuis plus d’un an résident dans une ZFU-TE ou dans un QPV (Quartier Prioritaire de la Ville). Cette condition peut être mise en place dès que le professionnel embauche deux salariés.

Concernant un transfert, une reprise ou une restructuration d’activité bénéficiant déjà de l’exonération ZFU-TE, elle peut continuer à en bénéficier sur la durée restant à courir.

En quoi consiste l’exonération ?

Les professionnels qui répondent à tous les critères sont exonérés totalement d’impôt pendant 5 ans. Ensuite, ses bénéfices sont exonérés à hauteur de 60 % la 6ᵉ année, de 40 % la 7ᵉ année et de 20 % la 8ᵉ année. Cette aide est donc dégressive et s’étale sur huit ans.

⚠️ L’allègement fiscal ne peut pas dépasser 50 000 € par période de 12 mois, et 200 00 € sur 3 ans Si votre bénéfice dépasse cette somme, vous paierez des impôts sur les montants supérieurs.

Exemple :

Imaginons un professionnel qui fait 55 000 € de bénéfice tous les ans. Il est donc exonéré d’impôt à hauteur de 50 000 € pendant 5 ans et paie des impôts uniquement sur les 5 000 € supérieurs.

La 6ᵉ année, 60 % de son bénéfice est exonéré, soit 33 000 €. Il paiera des impôts sur 22 000 €.

La 7ᵉ année, 40 % de son bénéfice est exonéré, soit 22 000 €. Il paiera des impôts sur 33 000 €.

La 8ᵉ année, 20 % de son bénéfice est exonéré, soit 11 000 €. Il paiera des impôts sur 44 000 €.

La 9ᵉ année, il n’est plus éligible à l’exonération ZFU-TE et doit donc payer ses impôts sur 55 000 €.

Comment bénéficier de cette exonération ?

Pour bénéficier de cette exonération d’impôt, vous devez envoyer un état de détermination du bénéfice avec votre déclaration 2035. Votre classement en ZFU-TE est alors automatiquement pris en compte. Pour bénéficier de l’exonération fiscale, vous devez également envoyer chaque année, à la fin du mois d’avril, une déclaration annuelle des mouvements de main d’œuvre à l’URSSAF et aux DREETS (Directions régionales de l’économie, de l’emploi, du travail et des solidarités).

Pour savoir si vous êtes bien éligible, vous pouvez demander confirmation au service des impôts des entreprises (SIE). Si vous n’avez pas de réponse au bout de 3 mois, cela signifie que vous êtes bien bénéficiaire de l’exonération.

Si vous embauchez un salarié, vous devez transmettre une déclaration préalable à l’embauche (DPAE) et, au plus tard dans les 30 jours suivant la date d’effet du contrat de travail, une déclaration d’embauche spécifique à l’URSSAF et à la DIRECCTE.

Pour toutes questions complémentaires, vous pouvez laisser un commentaire ci-dessous, nous envoyer un message directement via le live-chat pour les utilisateurs d’Indy (ex Georges).

FAQ : Questions fréquentes

Qu’est-ce qu’une charge déductible en profession libérale ?

Une dépense est déductible en profession libérale, à condition de :

- Ne pas être excessive par rapport à l’activité exercée, ni fictive ;

- D’être dans l’intérêt de l’entreprise et de son développement ;

- D’être comptabilisé en charge au cours de l’année à laquelle elle se rapporte ;

- Ne pas être une contrepartie d’une immobilisation ;

- S’appuyer sur des pièces justificatives ;

- Ne pas être exclue de la déduction par une disposition spéciale de la loi.

Enfin, le micro-entrepreneur ne peut pas déduire ses frais professionnels en raison de l’abattement automatique s’appliquant sur son chiffre d’affaires.

Quel est le but d’un contrôle fiscal ?

Le contrôle fiscal a pour but de vérifier les obligations comptables de l’indépendant, de détecter les éventuelles fraudes et d’appliquer des sanctions.

Bonjour, y a t-il un délai pour pouvoir bénéficier de l’exonération de la zone franche ? Est ce que je peux la demander 1 an après mon installation afin d’attendre d’avoir la clientèle nécessaire ? ou suis je obligé de faire la demande auprès des impôts dès l’installation ?

Bonjour,

Vous pouvez faire une demande plus tard mais risquez de perdre une année d’exonération.

bonjour

mon établissement principale est a paris hors zone franche avec une clientèle et j’ai un établissement secondaire dans une zfu qui génère un chiffre d’affaire important , ma question est

est que mon établissement secondaire peut bénéficier des exonérations de la zone franche

cordialement

Bonjour,

Si l’entreprise n’a jamais bénéficié d’une exonération ZFU ou ZRR par le passé, alors oui vous pouvez faire une demande d’exonération ZFU pour l’établissement secondaire uniquement. Seul le chiffre d’affaires de cet établissement sera donc exonéré.

Bonjour,

Ma question concerne les ZRR, en ayant connaissance que celles-ci prennent fin d’ici quelques mois.

Ayant un projet de création d’entreprise, je me renseigne sur les ZRR et leurs avantages. Je souhaiterai en savoir plus concernant l’exonération totale d’impôts sur le revenu.

Je souhaite vous soumettre 2 exemples de calcul afin de comprendre exactement comment se traduit cet avantage.

Exemple 1 : L’entreprise a 150.000€ de BNC (Bénéfice Net Comptable), l’exonération d’impôts est soustraite sur le BNC dans la limite de 200.000€ sur 3 années glissantes. Il faut donc retrancher 200.000€/3 = 66.667€ des 150.000€ de BNC ce qui revient donc à 83.333€ pour lesquels on applique l’imposition de la façon suivante :

1ère tranche d’impôts : 0%*10 777€ = 0

2ème tranche d’impôts : 11%*16 701€ = 1 837€

3ème tranche d’impôts : 30%*51 092€ = 15 328€

4ème tranche d’impôts : 41%*4 763€ = 1 954€

Total impôts sur le revenu = 19 109€

Exemple 2 : L’entreprise a 150.000€ de BNC (Bénéfice Net Comptable), l’exonération d’impôts est soustraite sur les impôts sur le revenu dans la limite de 200.000€ sur 3 années glissantes. Il faut donc retrancher 200.000€/3 = 66.667€ des impôts sur le revenu, sachant que les impôts seraient calculés de la façon suivante :

1ère tranche d’impôts : 0%*10 777€ = 0

2ème tranche d’impôts : 11%*16 701€ = 1 837€

3ème tranche d’impôts : 30%*51 092€ = 15 328€

4ème tranche d’impôts : 41%*71 430€ = 29 286€

Total impôts sur le revenu = 46 451€

Total impôts sur le revenu après exonération = 46 451 – 66 667 = 0€

Le bon calcul correspondrait plutôt à l’Exemple 1 ou à l’Exemple 2 s’il vous plaît ? J’entends des sons de cloches très différent selon les interlocuteurs …

Bonjour,

Le montant total de l’aide ne peut dépasser 300 000€ sur trois ans (le montant a été réhaussé). Ce n’est donc pas le montant du bénéfice imposable qui ne doit pas dépasser ce montant mais bien le total des impôts à payer. Il s’agit donc de la logique de votre exemple 2.

Le plafonnement de l’exonération sur 3 exercices en zrr a été relevé de 200 000 à 300 000 €. (regles des minimis europeens ). Voir par exemple : https://entreprendre.service-public.fr/vosdroits/F31139)

Bonsoir,

Je suis installé en ZFU depuis 2013. En 2016, j’ai recruté une assistante au SMIC non résidente du quartier. Me confirmez-vous que j’aurais pu bénéficier de l’exonération des charges patronales? Je dois aussi embaucher une infirmière qui n’habite pas le quartier (QPV) Me confirmez-vous que cela me ferait perdre le bénéfice fiscal de la ZFU? Je dois aussi embaucher en même temps une alternante résidante de la ZFU: est-ce possible?

J’ai créé une société en ZFU en 2021, je vais recruter une assistante hors secteur, puis-je recruter aussi un contrat en alternance sur cette structure?

Merci de votre aide car le SIE et mon expert comptables sont incapables de me donner des réponses…

Bonjour Mr Lopez,

Avec une seule salarié, vous pouvez en effet bénéficier de l’exonération des cotisations pratronales de sécurité sociale. Avec deux salariés en dehors de la zone, vous ne pourrez plus bénéficier des exonérations ZFU. Les alternants ne sont pas comptabilisés dans les effectifs (source : site de l’URSSAF). Vous pouvez embaucher une alternante mais cela ne changera rien pour votre exonération.

Pour la seconde srtucture, idem, l’alternant ne changera rien à votre exonération.

Bonjour,

Pour les remplaçants en ZFU qui bénéficient de l’exonération du titulaire, existe-t-il une obligation d’exercer en ZFU pendant 5 ans ? Si oui, pourriez-vous donner la référence du texte de loi qui le cite, impossible de la trouver.. merci à vous !!

Bonjour Maud,

Il n’y a pas d’obligation à rester 5 ans en ZFU, il s’agit d’une limitation qui s’applique aux ZRR uniquement.

Bonjour,

Que vont devenir les ZFU une fois décembre 2024 passé s’il vous plait ?

Savez vous si les FRR (qui vont remplacer les ZRR en juillet 2024) seront conditionnés aux mêmes contraintes ? Par exemple si je quitte une FRR peu de temps après m’y être installé, est-ce que je devrais rembourser les avantages perçus ?

Merci par avance

Bonjour,

Le dispositif de ZFU sera peut être reconduit, ou modifier. Quoiqu’il arrive, les exonérations en cours devraient continuer sur les années qui leur restent à courir.

Pour les FRR, nous n’avons aucune information pour le moment.

Bonjour,

je vais racheter une patientèle dans une ZFU, la précédente infirmière a déjà bénéficié des avantages fiscaux liés à la ZFU jusqu’à terme.

En tant que nouvel infirmier dans la ZFU pourrais je bénéficier des avantages fiscaux depuis le début? Je suis actuellement dans une zone non ZFU ni ZRR

N’est ce pas considéré comme une poursuite de son activité?

Bonjour Arthur,

Il s’agit ici d’une reprise d’activité déjà existante, qui ne peut plus bénéficier de l’exonération. Vous pouvez faire une demande auprès de votre SIE (service des impôts des entreprises) pour avoir une réponse officielle.

Bonjour,

Tout d’abord merci pour votre article.

Je compte travailler en libéral dans une ZFU-TE à partir de mars 2024, plus précisément dans un service d’urgence situé en ZFU.

Si j’ai bien compris, je pourrais bénéficier encore du dispositif ZFU pendant les 8 prochaines années car il est prolongé jusqu’à la fin de l’année?

De plus, j’ai déjà des engagements pour plusieurs semaines après mars 2024 en dehors de toute ZFU. De quel montant minimum doit être le CA en ZFU pour bénéficier du dispositif? Minimum 50%? En clair peut on travailler en dehors d’une ZFU en plus du contrat en ZFU?

Merci par avance

Bonjour Aymeric,

Oui le dispositif ZFU-TE est prolongé jusqu’au 31 décembre 2024.

Concernant les activités hors ZFU, celles-ci seront simplement imposables. Seuls les revenus dans la zone seront exonérés.

Bonjour,

Je m’informe au sujet de ma retraite en tant que médecin généraliste. J’ai bénéficié de l’exonération d’impôt depuis le 1er janvier 2020, car j’exerce dans un cabinet situé dans une ZFU. Actuellement, je profite d’une exonération à 100 % de mon BNC dans la limite de 50 000 € jusqu’en 2024 (5 ans)

1er janvier 2020 : 100% (BNC 2020)

1er janvier 2021 : 100 % (BNC 2021)

1er janvier 2022 : 100 % (BNC 2022)

1er janvier 2023 : 100 % (BNC 2023)

1er janvier 2024 : 100 % (BNC 2024)

Entre la 6ème et la 8ème année, une exonération avec un barème progressif sera applicable. Cependant, une question me préoccupe : je prends ma retraite au cours de l’année 2025. Je me demande si je peux partir à la retraite avant la fin de la 8ème année. Dois-je obligatoirement rester en activité libérale jusqu’ç la fin de la 8ème année, ou puis-je prendre ma retraite en 2024 sans que l’administration remette en cause les exonérations des 5 années précédentes ?

Une autre question se pose : en 2025, je serai soumis à une exonération de 60 % de mes bénéfices. Ai-je le droit de bénéficier de ces 60 % de manière proportionnelle à la période allant de mon départ à la retraite ? Par exemple, si je pars en mai 2025, aurais-je le droit de proratiser à 150 jours environ (5 mois * 30 jours) ?

En outre, ma remplaçante actuelle pourrait reprendre mon cabinet en mai 2025. Aurait-elle droit à une exonération de 60 % proportionnelle au nombre de mois restant après mon départ ? De plus, pourrait-elle bénéficier des exonérations de 40 % et 20 ¨% pour les deux années restantes ?

Merci de votre assistance pour éclaircir ces questions.

Bonjour Sarah,

Vous pouvez partir en retraite en 2025 sans problème, en ZFU vous n’êtes pas obligé d’aller au bout de votre exonération.

Pour votre 6ème année, vous pouvez en effet en bénéficier sur vos revenus perçus, peu importe le nombre de mois.

Concernant votre remplaçante, le plus simple est de faire une demande aux impôts. Cela peut rentrer dans le cadre d’une reprise d’entreprise, mais un accord préalable est préférable.

Bonjour,

A la lecture de l’article et des commentaires, je comprend qu’un médecin remplaçant qui est au régime micro-BNC peut bénéficier des exonérations fiscales de la ZFU (mais pas d’une ZRR) au même titre que le titulaire installé en ZFU qu’il remplace. C’est bien cela ? (pour ma part 40% car 7e année)

Si oui, ce médecin remplaçant est-il contraint à rester dans cette ZFU 5ans sous peine de rembourser les exonérations ?

D’autre part, ce remplaçant pourra t-il bénéficier plus tard, lors de son installation éventuelle en ZRR ou ZFU, d’une exonération ?

Merci par avance pour votre réponse

Bonjour Guillaume,

Oui tout à fait, le remplaçant peut bénéficier de l’éxonération de son titulaire. Il doit également exercer dans une ZFU (il peut changer de zone) pendant 5 ans. Il ne pourra pas ensuite demander une autre aide ZFU ou ZRR, il faut donc bien penser à l’après si vous envisagez de prendre l’exonération de votre titulaire.

Bonjour,

Kiné, j’ai transféré mon siège social à plusieurs reprises depuis mon début d’activité en 2017. Avec le recul, il s’avère que j’exerce en ZRR depuis 2020 mais sans avoir demandé l’aide car futur incertain. Aujourd’hui, installée définitivement depuis avril 2023 dans une nouvelle ZRR, je me demande si je peux bénéficier de l’exonération ZRR pour 8 ans à compter de 2023 dans la mesure où je n’en ai jamais bénéficier avant ? Merci de votre aide.

Bonjour Mariette,

Si vous n’avez jamais bénéficié de l’aide ZRR, alors oui vous pouvez bénéficier de l’éxonération sur votre revenus à compter d’avril 2023. 🙂

Bonjour,

Les ZFU se terminent en 12/2024, est ce que si je m’installe avant cette date je beneficierai des 8 ans d’exonerations ou bien je ne bénéficierai seulement que jusqu’au 12/2024 ?

Et même question concernant les ZRR qui terminent en 06/2023 ?

Merci!

Bonjour,

L’exonération se poursuivra même s’il n’est plus possible d’entrer dans le dispositif. Vous bénéficierez donc bien des 8 ans d’exonération. Pour les ZRR, une nouvelle exonération va voir le jour, il est donc possible que les anciennes exonérations soient transformées mais nous n’avons pas plus d’informations pour le moment.

Bonjour,

Serait-il possible de citer l’article de loi qui indique qu’en ZRR, on est obligé d’y rester au minimum 5 ans sous peine de devoir rembourser les avantages perçus, s’il vous plaît ?

Concernant cette obligation, est-ce qu’en étant installé en ZRR, il reste quand même possible de « suspendre » le contrat en cas de force majeure ? Par exemple, si je suis installé en ZRR depuis 1 an, mais que j’ai un parent malade qui nécessite que je sois à ses côtés pendant 1 à 2 ans, je décide donc de déménager et d’aller travailler pendant cette durée dans une zone non-ZRR. Cependant, une fois cette période passée, si je reviens dans ma ZRR initiale, aurai-je des pénalités, s’il vous plaît ?

En vous remerciant par avance,

Bonjour,

Voici le décret officiel qui fixe à 5 ans le délai minimum d’activité en ZRR.

Concernant les forces majeures, l’Urssaf donne ici une définition et des exemples. L’évènement familiale ne semble pas faire partie de la liste, je vous invite à contacter votre centre des impôts pour en savoir plus.

Bonjour,

Dans plusieurs réponses, vous dites que nous ne pouvons pas prétendre aux aides zfu si on a déjà eu une aide ZRR. Pourriez-vous m’indiquer l’article ? J’ai exercé 2 ans en ZRR puis cessation d’activité pendant 3 ans. Là, je vais rouvrir une activité libérale en ZFU et je ne sais pas si je peux demander cette aide (sachant que les impôts m’ont affirmé que je pouvais bénéficier des années restantes en ZRR)…Je pensais que ces deux aides étaient différentes…Je suis perdue! Merci beaucoup pour votre aide.

Bonjour Céline,

En effet les aides ZRR et ZFU-TE ne sont pas cumulables. Vous pouvez reprendre votre exonération ZRR là où vous l’avez laissé, mais vous ne pouvez pas changer d’aide. Le choix de l’aide à votre installation est définitive, comme indiqué juste ici.

Bonjour

Psychologue, j’envisage de débuter une activité en libéral dans une ZRR.

Quel statut juridique doit avoir la société que je vais créer? Est-ce juste d’envisager une EI avec déclaration contrôlée ou pas?

Merci pour vos réponses

Bonjour Nadège,

Il faut créer une EI au réel (en déclaration contrôlée donc) pour bénéficier de l’exonération ZRR.

Attention : le dispositif ZRR prends actuellement fin au 31 décembre 2023. Le projet de loi finance pour 2024 propose une prorogation jusqu’au 30 juin 2024, avant que ce dispositif ne soit remplacé par un autre en cours de création.

Bonjour et merci pour ce guide.

Je suis actuellement remplaçante (hors ZFU) et je m’installerai en février 2024 en tant que titulaire, dans une ZFU.

Le propriétaire me propose de signer le bail dès maintenant afin que je puisse bénéficier de l’exonération fiscale avant sa disparition. D’ailleurs, d’ici le début réel (devant patients) de mon activité, je passerai du temps dans les futurs locaux pour les équiper. Est-il possible de déclarer dès maintenant à l’URSSAF un changement d’adresse (qui est pour l’instant mon domicile vu que je suis remplaçante) en donnant celle de mon futur local, pour ainsi bénéficier de la ZFU ?

Merci beaucoup pour votre réponse.

Bonjour Edith,

Oui vous pouvez tout à fait signer le bail et faire le changement d’adresse avant le 31 décembre, pour être certaine de pouvoir bénéficier de l’exonération ZFU. A noter que le projet de loi finance pour 2024 prévoit une prorogation d’un an du dispositif ZFU.

Bonjour, si j’ai travaillé en ZFU de août 2023 jusque août 2024 j’ai droit à l’exonération d’impôts sur les 2 années ou bien je dois faire une année civile complète pour avoir l’exonération? Merci

Bonjour Laura,

Vous aurez l’exonération sur le CA que vous ferez de août à décembre 2023, puis de janvier à août 2024. Le reste de vos revenus sera imposé normalement.

Bonjour, je suis actuellement kiné assistante en zone franche depuis févier 2022, je souhaite savoir si par la suite je souhaite travailler en ZRR, je pourrais bénéficier des réductions d’impôts?

Bonjour Coleen,

Non les deux aides ne sont pas cumulables.

Bonjour

Quid de l activité uniquement à domicile ? Peut on bénéficier d une exoneration ZFE si on n a pas de local ?

Bonjour Mélina,

Oui l’éxonération ZFU fonctionne également si vous travaillez à domicile.

Bonjour, peut-on bénéficier des avantages d’une ZFU si dans le passé on a bénéficié des exonérations d’une ZRR svp?

Bonjour Lucie,

Non les aides ZFU et ZRR ne sont pas cumulables.

Bonjour,

Vous précisez des conditions de remboursements concernant la sortie de ZRR, est-ce le cas également pour une sortie de ZFU ?

Bonjour Ségolène,

Le remboursement en cas de sortie de zone ne concerne que les ZRR, pas les ZFU-TE. 🙂

Bonjour et merci pour votre article détaillé.

Dans ma recherche d’un nouveau local pouvant accueillir mon activité de kiné je suis tombé sur un local en ZFU et ZRR.

Ma principale activité est la réalisation de séances de balnéothérapie qui ont lieu en dehors de la ZFU etZRR.

Ai-je bien compris que je devrais m’acquitter des impôts sur mes séances de balnéothérapie?

Et que par contre, le reste de mes activités réalisées dans la ZFU ZRR ( séances en cabinet et domicile) seront par contre exonérées d’impôts?

Question subsidiaire (il y a trop d’infos, je commence à tout mélanger), ma femme a créé son activité en statut d’auto-entrepreneur. Pourrait-elle bénéficier de l’exonération de la ZFU ou ZRR?

Bien à vous,

Laurent

Bonjour Laurent,

Je vous invite en premier à vérifier dans quelle zone vous souhaitez exercer. En effet, une ville peut être classé en ZRR ou en ZFU, mais pas les deux.

En ZRR, si 25% de votre activité est effectuée hors zone, alors ce chiffre d’affaires hors zone est imposable. Le CA en zone est bien exonéré.

En ZFU, le CA hors zone est imposable et celui en zone est bien exonéré.

Pour votre femme, elle pourra bénéficier de l’exonération ZFU mais pas de la ZRR.

Bonjour, j’étais infirmier libéral remplaçant en 2022 et je vais déclarer mes revenus en micro BNC. En 2023 je passe collaborateur dans un autre cabinet. Sera t’il possible de déclarer mes revenus 2023 en régime réel ZRR ( la zone est concernée) ? Merci pour votre réponse. Joël

Bonjour Joël,

Comme il ne s’agit pas d’une création d’activité, l’exonération ZRR peut vous être refusée. Je vous invite à contacter votre service des impôts des entreprises pour valider avec eux votre éligibilité.

Bonjour je suis infirmière remplaçante. J’ai débuté mon activité en juillet 2022. Mes titulaires exercent en ZFU. Puis-je bénéficier également de cet avantage ?

Merci

Bonjour Fahamia,

Vous pouvez, en tant que remplaçante, prendre l’exonération ZFU de votre titulaire et appliquer le même taux d’abattement.

Bonjour,

Prochainement, je compte m’installer dans une ZFU ou ZRR en tant orthophoniste libéral, je pourrais bien bénéficier de exonération, même si je travaille dans un cabinet, avec d’autres professionnels. Sa sera ma première activité en libérale en France. Je ne remplacerai personne.

Autre question : je recherche des informations très précises sur le statut frontalier France/Belgique (statut libérale) pouvez-vous me renseigner ? Merci

Bonjour Meryem,

Si vous avez le statut de titulaire et non de collaborateur, alors oui vous pourrez bénéficier d’une de ces exonérations.

Nous sommes spécialisés dans la comptabilité française, nous ne pourront malheureusement pas vous aider sur la partie belge. Vous pouvez contacter l’URSSAF ou le centre des impôts du département frontalier pour avoir des informations.

Bonjour, je suis kiné et je pars travailler à la Réunion en mars 2023 jusqu’à décembre 2023 en tant qu’assistant dans un cabinet situé en ZFU. Je souhaitais savoir si je suis éligible à l’exonération totale des impôts durant le temps où je travaille dans ce cabinet ?

Bonjour Julien,

En tant qu’assistant, vous bénéficiez de la même exonération que votre titulaire. S’il n’en a plus, vous ne pourez donc pas en bénéficier.

Bonjour, je suis médecin remplaçante avec une partie de mon activité dans un cabinet situé en ZFU. Je suis imposée en micro BNC. Ai-je bien le droit de bénéficier de l’exonération d’impôts sur les revenus générés dans ce cabinet au même titre que le médecin titulaire ? Si oui, comment bénéficier de l’exonération, ai-je des démarches à faire ? Et de plus, la part exonérable compte-elle dans le chiffre d’affaires maximum de 72 600 euros autorisés en microBNC ? Merci d’avance pour vos réponses !

Bonjour Maud,

Oui vous pouvez prendre l’exonération de votre titulaire, c’est à dire au même pourcentage que lui. Il n’y a pas de démarche particulière à faire, vous devez simplement remplir un état de détermination du bénéfice (voici notre guide pour le remplir). La part exonérable rentre bien en compte dans le maximum de CA de 72 600€ (année 2022) ou 77 700€ (année 2023).

Bonjour, je suis diététicienne en libéral au statut AE micro BNC. J’exerce en ZFU et bénéficie alors de l’exonération d’impôts sur ces revenus. Je vais bientôt être remplacée pour mon congé maternité par une consoeur. Ma question est la suivante : pourra t’elle également bénéficier de cette exonération, sachant qu’elle exercera dans mon cabinet donc en ZFU ? Si oui, doit-elle impérativement localiser son n° SIRET à l’adresse de mon cabinet ou bien peut-elle le localiser à son domicile mais bénéficier de la ZFU puisqu’elle y exercera ?

Je vous remercie par avance pour votre retour.

Bonjour Jeanne,

Oui, les remplaçants peuvent prendre l’exonération ZFU de leur titulaire. Elle peut localiser son SIRET à son domicile, comme il s’agit d’un remplacement. 🙂

Bonjour,

Je suis médecin généraliste, je fais actuellement des remplacements et j’aurai très probablement des revenus en 2022 qui vont rester sous le seuil microBNC. Je resterai donc en principe au régime microBNC pour les années 2022, 2023, 2024.

J’ai le projet de m’installer début 2023 en ZFU.

J’ai deux questions :

1. Comment se passe l’exonération d’impôts liée aux ZFU pour les années où je serai au régime micro BNC ? Quelles seront les sommes / proportions des revenus imposés ?

2. En cas de reprise de patientèle d’un médecin installé en ZFU et partant à la retraite, les exonérations s’appliquent-elles en recommençant à zéro ? J’ai cru comprendre que non lors d’une de vos précédentes réponses mais je ne suis pas sûr d’avoir bien compris

Merci d’avance !

Bonjour Thibaut,

L’exonération ZFU est possible pour les entreprises en micro-BNC. Vous pourrez donc en bénéficier pendant 8 ans (5 ans d’exonération d’impôt totale, 3 ans d’exonération dégressive). Le bénéfice réalisé en dehors de la ZFU reste imposable.

Pour une reprise d’entreprise, l’exonération suit en effet son cours. Cependant, en tant que médecin, ce n’est pas vraiment une reprise d’entreprise. Je vous invite à contacter votre SIE (service des impôts des entreprises) pour en savoir plus dans ce cas. 🙂

Bonjour, je suis spécialiste et mon cabinet est installé en ZRR , mais pour les actes endoscopique ( qui ne sont réalisable qu’en clinique ou un hôpital) j’ai un contrat avec une clinique située en dehors de ZRR pour laquelle je paie une redevance (il n’y a pas de clinique en ZRR pour réaliser les actes) : est-ce que je suis exonérée pour les actes réalisés à la clinique (hors ZRR) en sachant que c’est pour la même patientèle de mon cabinet (installé en ZRR)

une deuxième question concernant l’exonération de 200K euros sur 3 ans, s’agit-il BNC ou le montant d’impot? Merci

Bonjour Guillaume,

Si ces revenus hors ZRR dépassent les 25% de votre CA global, ces revenus ne pourront pas bénéficier de l’exonération d’impôt. A l’inverse, si ces revenus sont inférieurs à 25% de votre CA global, alors l’ensemble de vos revenus peuvent bénéficier de l’exonération.

Pour le montant maximum, il faut prendre en compte le bénéfice. 🙂

Bonjour,

Je suis assistante collaboratrice kiné dans un cabinet en ZFU depuis mars 2020, le titulaire du cabinet était dans sa 8eme année d’exonération et je n’ai pas fait de demande d’exonération. En juillet 2021 le titulaire a revendu ses part de SCM et une nouvelle titulaire qui n’a jamais bénéficié de ZFU, en septembre 2021 nous avons déménagé dans l’immeuble voisin l’adresse a changé, mais le changement n’a pas encore été fait par l’ordre nous n’avons pas encore de document qui le prouve.

Puis je bénéficier de l’exonération sur mon activité de l’année 2021 avec la nouvelle titulaire ? si oui a quelle adresse.

Si la nouvelle titulaire ne veut pas bénéficier de la ZFU je peux y avoir droit quand même ?

merci

Bonjour,

Les collaborateurs prennent l’exonération de leur titulaire. Si votre titulaire ne veut pas en bénéficier, vous ne pourrez donc pas y avoir droit. Attention cependant, votre activité à vous n’est pas nouvelle, il est donc possible que l’exonération ZFU vous soit refusé. Vous pouvez faire une demande auprès de votre service des impôts des entreprises (SIE) pour avoir confirmation.

Bonsoir Valentine,

Je vous écris car je suis un peu confuse concernant cette histoire de ZRR, jusque-là j’avais compris qu’il fallait rester 8 ans ( années exonérées de manière dégressive) + 5 ans ( sans exonération), or j’ai vu que vous disiez à certaines personne qu’au bout de 5 années uniquement d’exercice elles pouvaient partir .

Pouvez-vous m’éclaircir svp ? je vous remercie

Bonjour Marie,

L’exonération total est sur 8 ans, dont 5 ans exonérés totalement + 3 ans d’exonérations dégressives. Il faut bien rester 5 ans minimum, et non pas 13 ans. 🙂

Bonjour,

je vous contacte car je suis actuellement en recherche d’un assistanat ( kiné)

je suis entrée en contact avec une personne qui laisse sa place au cabinet, celui-ci a été crée en 2016, et elle m’assure que je vais être exonérée d’impôts pendant 5 ans.

Je ne sais pas si cela change quelque chose mais la personne est arrivée au cabinet en 2018.

Est-ce possible de bénéficier de cette exonération vu que le cabinet a déjà plus de 5 ans ?

Bonjour Alice,

D’après les éléments que vous me communiquez, il s’agit d’une reprise d’activité. Vous bénéficierez donc bien de l’exonération (ZFU ou ZRR) dans ce cas, ces exonérations s’appliquent aux personnes directement, et non au cabinet. Attention cependant : les collaborateurs ne peuvent pas bénéficier de l’exonération ZRR. Je vous invite à contacter votre Service des impôts des entreprises (SIE), ils pourront vous dire si votre contrat vous permet d’en bénéficier ou non. 🙂

Bonjour,

Je suis dentiste en ZRR depuis Janvier 2019.

Je serai absent 1 an de Juillet 2023 à Juillet 2024 (donc les derniers mois de mes 5 ans obligatoires de ZRR allant jusqu’à décembre 2023)

Si je prends un remplaçant et que je ne ferme pas mon activité avant Décembre 2023, dois-je rembourser les exonérations?

Merci 🙂

Bonjour Nico,

Si vous ne fermez pas votre activité et que vous ne la déménagez pas (vous n’aurez pas le droit de l’exercer ailleurs), alors vous pourrez garder cette exonération.

Bonjour,

Si un freelance informatique fait du télétravail à partir de son bureau en ZFU 2 fois par semaine, et que les 3 autres jours de la semaine il est en déplacement chez le client, est-ce qu’il bénéficie de l’avantage fiscal pour 100% de chiffres d’affaires(dans la limite de 50000 Eur par an) ? sachant que la forme juridique de la société est une SASU, qu’il n’embauche pas de salarié habitant en ZFU et que son client n’est pas installé en ZFU non plus ?

Merci

Bonjour Mac,

En ZFU, la part de bénéfice réalisé en dehors de la zone ne bénéficie pas de l’avantage fiscal. Dans votre cas, il est difficile de savoir si c’est votre adresse de facturation qui est à prendre en compte ou l’adresse de votre client. Je vous invite à contacter votre SIE pour qu’ils puissent vous donner une réponse précise (ce sont eux qui décident de l’application de l’exonération). 🙂

Bonjour,

Je suis gynécologue depuis 2015. La commune où j’exerce est passée en ZRR en 2017. En 2022, j’envisage de transférer mon activité au pôle santé nouvellement créée au sein de cette même commune, partant du principe que n’ayant pas bénéficié de l’exonération des bénéfices en 2012, j’en bénéficierai en 2022 s’agissant d’un transfert d’activité en ZRR. Ai-je pas raison ? Merci par avance de votre réponse.

Bonjour Katy,

Sachant que vous exercez déjà au sein de cette ZRR, je ne pense pas que la qualité de transfert puisse être retenue pour votre activité. Je vous invite à faire une demande auprès de votre SIE, ils pourront étudier votre dossier en détail et vous donner une réponse sûre. 🙂

Bonjour je suis un peu perdu, j’ai bénéficié du dispositif ZRR pendant 5 ans, mais la dernière année (en 2021) j’ai été en arrêt maladie 3 mois. Les IJ apparaissent sur ma déclaration et je suis donc imposable sur des « revenus » tirés de ma situation de malade, alors que mon bénéfice ne l’est pas. L’administration fiscale me répond qu’elle verra plus tard pour l’exonération…

Ma question est donc : les IJ doivent être déclarées ou bénéficient-elles selon la logique même du même statut que les revenus exonérés ?

merci beaucoup

Bonjour Pierre,

La logique est que les IJ maladie bénéficient de la même imposition que les revenus qu’elles remplacent. Si votre bénéfice est entièrement exonéré, alors ces IJ, qui font partie intégrante de ce bénéfice, le sont aussi. 🙂

En revanche, je ne comprends pas ce que l’administration veut dire par « on verra plus tard » : c’est maintenant que vous déclarez vos revenus 2021, après il sera trop tard.

Bonjour,

« L’allègement fiscal ne peut pas dépasser 50 000 € par période de 12 mois, et 200 000 € sur 3 ans Si votre bénéfice dépasse cette somme, vous paierez des impôts sur les montants supérieurs. »

Donc lorsque je remplis sur Indy la déclaration 2035, pour la page 15 « Exonérations fiscales et crédits d’impôts », à la case « Exonération Entreprise nouvelle en ZRR » je ne peux noter que 50 000€ de montant au maximum même si mes bénéfices pour 2021 sont supérieurs c’est bien ça?

Comment peut-on atteindre 200 000€ sur 3 ans si on est limité à 50 000€ par an? Il y a quelque chose que je ne comprends pas.

Merci d’avance pour votre réponse.

Bonjour Adrien,

Cette limite de 50 000€ par période de 12 mois s’applique uniquement aux ZFU et non aux ZRR. L’exonération maximum en ZRR est de 200 000€ sur 3 ans. Si vous êtes bien en ZFU, vous ne pouvez indiquer que 50 000€ dans l’étape des exonérations, c’est bien cela. Concernant ces 200 000€ sur 3 ans, cette spécificité s’applique plutôt aux professionnels en exercice décalé qui peuvent avoir un premier exercice plus long. 🙂

Bonjour,

Je suis comptable pour une infirmière.

Le lieu de son activité est dans une ZFU, cependant elle a eu des remplacements en juillet et aout 2022 (honoraires rétrocédés).

Pour ma cliente a t elle droit au calcul de la ZFU et a quel pourcentage?

Même question pour sa remplaçante? Sachant qu’elle remplace, quelle condition de lieu de géolocalisation doit on prendre en compte?

Merci

Bonjour Julia,

Tous les revenus réalisés au sein de la ZFU sont exonérables, dans la limite 50 000€ par an. Si c’est la première fois qu’elle demande l’exonération, elle commence donc au début, à 100%.

Les remplaçants peuvent prendre l’exonération ZFU du titulaire du cabinet. Il faut donc appliqué la même exonération sur les revenus issus du remplacement (et uniquement sur ceux-ci). Si la remplaçante exerce dans d’autres ZFU, elle devra prendre l’exonération de ses autres titulaires.

Bonjour,

je vais prochainement débuter une collaboration libérale dans une ZRR, mon contrat stipule que je développe la patientelle du cabinet avec constitution d’une patientelle propre, que j’exerce mon art sous ma propre responsabilité et sous mon entière indépendance professionnelle et que je conserve ma liberté d’établissement.

Puis-je bénéficier de l’exonération fiscale dans ce cas?

De plus mon conjoint étant militaire il est possible qu’il soit muté avant les 5 ans notifiés , si je dois quitter mon activité avant 5 ans suite à sa mutation dois-je rembourser les exonérations dont j’aurai bénéficié?

Par avance merci.

Bonjour Camille,

Normalement, le statut de collaborateur ne permet pas de bénéficier de l’exonération ZRR. Vous pouvez demander confirmation auprès de votre SIE.

Merci pour vos retours, dernière petite précision.

Si je deviens titulaire en décembre 2022, ma première année d’exonération va du coup être uniquement le mois de décembre 2022 ou peut elle débuter sur janvier 2023 pour bénéficier de l’année entière?

Merci

Bonjour ONA,

L’exonération ZFU se fait au prorata, vous pouvez donc la débuter en cours d’année sans « perdre » l’année complète. Par exemple, si vous commencez l’exonération au 1er décembre 2022, elle sera effective jusqu’au 1er décembre 2030. Sur cette dernière année, votre CA de janvier à novembre bénéficiera donc de l’exonération, mais pas votre CA de décembre. 🙂

Bonjour

Je vais débuter en tant que medecin une activité liberale dans une ZFU.

Du coup on est exonéré sur les premiers 50000€ De benefices si j’ai bien compris.

Si on fait 55000€ de benefices on paiera des impôts sur 5000€ mais impots sur le revenu ou impôts sur les sociétés ???

Merci

Bonjour Morgane,

En libéral, vous êtes redevables de l’impôt sur le revenu. 🙂

Bonjour,

Ma question concerne le rachat d’une patientèle en ZRR, je n’ai trouvé la réponse dans les commentaires précédents que pour la ZFU. J’ai racheté une patientele (podologue) d’une consoeur exerçant depuis 2016 en ZRR. Puis je bénéficier de l’exonération totale (ce que vous semblez affirmer pour les ZFU car c’est considéré comme une entreprise nouvelle meme si l’on rachete la patientele) ou dois-je juste prendre la suite (donc l’abattement dégressif) car c’est une « reprise » (comme le souligne un commentaire) ?

D’avance merci pour votre réponse

Bonjour,

Le titulaire doit partir à la retraite en décembre 2022, si je passe collaborateur sur le mois d’avril en attendant que le titulaire parte et que je passe par la suite associé au mois de décembre lors du départ du titulaire, est ce que je peux bénéficier de l’exonération depuis le début ?

Je parlais de la déclaration annuelle de main d’œuvre a envoyer a mon Urssaf et a la Dirrect.

Merci

Bonjour ONA,

En collaboration, vous prenez l’exonération du titulaire. Je vous conseille donc de ne pas prendre l’exonération lors de votre période de collaboration, et de la débuter lorsque vous serez titulaire pour pouvoir en bénéficier depuis le début. Le déclaration de main d’oeuvre est à réaliser une fois par an au nom de la SCM si c’est elle qui embauche le salarié.

Bonjour,

J’était titulaire dans un cabinet, j’ai arrêté et suis devenu remplaçant depuis le 01/01/22 dans une MSP en zone ZFU en tant qu’infirmier libéral. Sur 2022, je devrais devenir titulaire et associé a la SCM en remplacement d’une personne qui part a la retraite. Puis-je bénéficier de l’exonération ?

Par contre si je passe collaborateur, je ne pourrais pas bénéficier de l’exonération ?

En ce qui concerne la déclaration annuelle de main d’œuvre, la SCM emploi une seule personne depuis plusieurs années. Je dois quand même envoyer ce document aux impôts ? Que dois-je indiquer dessus ?

Merci pour vos réponse.

Bonjour ONA,

Si vous n’avez jamais bénéficié de l’exonération ZFU, vous pouvez en effet en bénéficier en tant que titulaire ou collaborateur. En tant que collaborateur, vous devrez simplement prendre la même exonération que votre titulaire. Si vous parlez de la DPAE, elle n’est pas à envoyer si le salarié est déjà présent dans la SCM. 🙂

Bonjour Valentine

Est il possible après 6 ans d exonération Zrr d aller s’installer ailleurs ( zzr ou pas je veux dire..) sans avoir à rembourser les sommes ? Je suis infirmière libérale et je souhaite vendre ma patientele, pour m’installer ailleurs… ce qui nécessite de clôturer cette activité ci… changer d adresse pro ect

Bonjour Amandine,

Vous devez rester 5 ans minimum dans la ZRR pour ne pas avoir à rembourser l’exonération. Si cela fait 6 ans, vous êtes donc dans les clous. 😉

Bonjour Valentine

Il s’avère que la MSP dans laquelle je viens de m’installer est bien en ZFU (géographiquement parlant). Par contre, à la date de mon installation les deux secrétaires n’étaient ni résidentes ZFU ni résidentes QPV (j’ai bien vérifié), sachant que la 1ere a été embauché en 2016 je crois et la 2e en 2019. Ce que je trouve étrange c’est que mes collègues ont quand mm pu bénéficier de l’exo ZFU (leurs installations a eu lieu apres l’embauche de la 2e secretaire) alors qu’il étaient exactement ds ce mm cas de figure… Sachant que mon entrée officielle dans la SISA ne se fera que lundi prochain (je ne sais pas si ça change qqe chose) ? Peut on considérer que je n’embauche pas de salarié mais que la SISA oui ? Qu’en pensez vous ?

Bonne journée

Bonjour Natacha,

Il semble en effet que les secrétaires soient embauchées par la SISA et non par vous même et vos collègues, ce qui permet de bénéficier de l’exonération. Si vos collègues ont pu bénéficier de l’exonération et que vous êtes exactement dans le même cas de figure qu’eux, il ne devrait pas y avoir de problème. Je vous invite cependant à confirmer cela avec votre SIE. Un simple courrier suffit pour être fixé. Votre entrée officielle dans la SISA ne change rien, c’est la date d’installation qui est prise en compte. 🙂

Bonjour,

Savez-vous si une exonération ZRR est bien compatible avec une installation kinésithérapeute en SISA dans une MSP ?

Merci d’avance.

Je cherche l’information partout, et tous les organismes se jettent la balle…

Bonjour Marie,

Oui, vous pouvez bénéficier de l’exonération ZRR en SISA, pour votre activité propre. La SISA en elle-même ne peut en bénéficier.

L’information se trouve dans le BOFIP : https://bofip.impots.gouv.fr/bofip/7865-PGP.html/identifiant%3DBOI-BIC-CHAMP-80-10-70-20-20190904, alinéa 140. 🙂

Bonjour, je suis Kiné libéral en ZRR depuis 2 ans, que se passe-t-il si je quitte la ZRR pour une autre ZRR ? Je peux continuer à bénéficier le d’exonération sur les années qui restent ?

Merci

Bonjour Emilie,

Oui tout à fait, si vous déménagez mais restez tout de même en ZRR, vous bénéficiez de l’exonération sur sa durée restante à courir. 🙂

Bonjour Valentine,

Je suis infirmière libérale depuis plus de 6 ans et je bénéficie d’une exonération ZRR, si je comprends bien en cas d’arrêt et cessation de mon activité, je n’ai pas à rembourser les sommes exonérées.

Si je souhaite faire des remplacements et donc changer de statut (de titulaire à remplaçante), suis-je tenue de rembourser les sommes?

Bonjour Amandine,

Oui tout à fait, à partir du moment où vous dépassez 5 ans d’activité, vous ne devez pas rembourser les sommes exonérés, même si vous devenez remplaçante. 🙂

Bonjour,

Je me suis installée en tant que médecin généraliste dans une MSP (SISA) située dans une ZFU et dans un QPV le 01/09/2022. Nous sommes 5 médecins généralistes (+ paramédicaux) et nous louons les locaux. Cette MSP a été créé en 2013. Je précise que mon entrée dans la SISA (et par conséquent la sortie du médecin en question) n’ont pas encore été officialisées au journal officiel (je le précise car je pense que c’est le seul point où ça pourrait bloquer). Le précédent médecin qui exerçait dans cette maison de santé dont j’ai « pris » le cabinet exerce désormais dans un autre quartier de la ville, il n’y a eu aucun rachat ni reprise de patientèle, j’occupe « juste » le local qu’il louait, il me semble qu’à ce titre il s’agit donc bien d’une nvelle création d’activité libérale ? Nous employons 2 salariés : dont un réside dans la ZFU en question. Ma question est la suivante : puis je prétendre à l’exonération de la ZFU ou pas ?

Je vous remercie par avance.

Bonjour Natacha,

Exerciez-vous avant de vous installer au sein de cette ZFU ? Les autres conditions semblent bien remplies, je vous invite à contacter votre service des impôts des entreprises (SIE), ils pourront étudier votre dossier et vous dire si oui ou non vous pouvez en bénéficier.

Bonjour je suis infirmière libérale , j’ai exercé en tant que collaboratrice jusqu’en septembre 2018 dans une zone hors ZRR.

A compter de cette date ( 05/09/2018) , j’ai fait une rupture de contrat et j’ai racheté la moitié de la patientèle d’une collègue dans une autre zone qui, là, étant ZRR.

Mes deux questions sont : ai-je droit à l’exonération d’impôts? Et comme ma demande se fait tardivement car je n’avais pas connaissance que la zone où je m’installais était en ZRR, y a t il possibilité de rectification ?

Merci de vos réponses

Bonjour,

La demande d’exonération ZRR doit se faire dès le début de votre activité, lors de la première déclaration d’impôt. Je vous invite à contacter votre SIE pour savoir si vous pouvez reprendre l’exonération « en cours de route ». Vous ne pourrez pas bénéficier des 3 premières années d’exonérations quoi qu’il arrive, mais vous aurez peut être l’autorisation de la reprendre pour la durée restant à courir.

Je vous remercie pour votre réponse.

Je ne pense pas rentrer dans le cadre d’une activité non-sédentaire car je suis médecin exerçant en cabinet, sans faire de visite à domicile. Mon projet serait d’exercer principalement dans un cabinet A en ZRR (environ 60-70%), et dans un cabinet B hors ZRR (environ 30-40%). J’exerce en nom propre, et chaque cabinet a une SCM mettant en commun le matériel et le personnel. Or l’alinea 220 évoque une « implantation » exclusive pour bénéficier de l’avantage fiscal de la ZRR, pensez-vous que cela m’exclu totalement du dispositif ou bien que simplement mon CA du cabinet A en bénéficie et pas mon CA du cabinet B ?

Bien cordialement

Bonjour Matthieu,

En effet, l’alinéa 220 est assez clair à ce sujet : « (…) la direction effective de l’entreprise ainsi que l’ensemble de son activité et de ses moyens d’exploitation, humains et matériels, soient implantés dans les zones éligibles (une ou plusieurs ZRR) ». A cette lecture, cela vous exclut totalement du dispositif d’exonération.

Bonjour,

Merci pour votre article très complet.

Je suis médecin collaborateur libéral exerçant en dehors de toute zone (ZRR, ZFU, etc..) et je n’ai jamais par le passé bénéficié d’aides de cette sorte.

J’envisage prochainement de déménager (changement de département mais pas de région) et de m’installer dans une ville en ZRR

On m’a dit que je ne pourrai pas bénéficier de l’exonération fiscale liée à la ZRR car il ne s’agit pas d’une primo-installation.

Est-ce vrai ? Suis-je considéré comme déjà installé en tant que collaborateur libéral ?

Je ne trouve pas de réponse claire à cette situation malgré une lecture attentive de l’article 44 du code des impôts.

Par ailleurs, en plus d’exercer principalement dans cette ZRR, j’envisage de consulter dans une autre ville non-ZRR (« poste avancé ») dans une moindre proportion de temps, mais dont le chiffre d’affaire risque tout de même de dépasser 25%. Est-ce que cela entraîne une exclusion complète de l’avantage fiscale pour l’activité que j’exerce en ZRR, ou serai-je simplement imposé de manière classique sur la part de mon activité non-ZRR ? Est-ce que cela change quelque chose que ce chiffre dépasse ou non la barre des 25% ?

Merci pour votre aide

Bonjour Matthieu,

Si vous reprenez l’activité d’un médecin partant en retraite ou déménageant, vous pouvez bénéficier de l’exonération. Si vous créez votre propre cabinet, je vous invite à contacter votre service des impôts pour leur soumettre votre situation, le cas des collaborateurs n’étant pas spécifié dans le texte de loi.

Concernant l’exercice en dehors de la ZRR, si vous dépassez les 25%, vous ne pourrez bénéficier de l’exonération que sur la part de vos revenus réalisés dans la ZRR. A l’inverse, si vous faites moins de 25% de CA en dehors de la ZRR, vous bénéficierez de l’exonération sur la totalité de vos revenus. Cela n’entraîne donc pas une exclusion complète de l’avantage fiscale. Vous trouverez le texte juste ici, alinéa 240 : https://bofip.impots.gouv.fr/bofip/7864-PGP.html/identifiant=BOI-BIC-CHAMP-80-10-70-10-20190626

Bonjour,

je souhaite savoir sil existe des exonérations en cas d’exercice dans un zone prioritaire?

Bonjour Hanene,

Qu’est-ce que vous entendez par zone prioritaire ?

Si vous parlez des Quartier Prioritaires de la Ville (QPV), ils sont souvent inclus dans les ZFU. Sinon, il n’existe pas d’aides spécifiques aux professionnels libéraux dans les QPV.

Bonjour, ma SASU vient de finir sa première année en ZRR. J’aimerais savoir ce qui se passe si j’apporte plus de 50% des parts de ma SASU à une holding (les conditions de détention ne seraient alors plus respectées) ? Est-ce que je devrais restituer l’impôt?

Merci beaucoup!

Bonjour Bérénice,

En effet, si plus de 50% des parts de votre SASU appartiennent à une holding, vous ne pourrez plus bénéficier de l’exonération. Les textes de lois ne précisent le remboursement que si l’entreprise cesse son activité ou est délocalisée hors ZRR. Je vous invite donc à contacter votre Service des impôts des entreprises (SIE) pour en savoir plus à ce sujet.

bonjour,

j’ai effectué des remplacements en ZFU pour 3 médecins différents appartenant a la même maison médicale.

Ils bénéficient tous les 3 d’une exonération de 20% du bénéfice , je peux donc appliquer ce taux pour une durée de 60 jours de remplacement par médecin ?? ou 60 jours de remplacement au total dans cette maison médicale ?

Merci pour votre réponse

Bonjour Juliette,

Vous pouvez appliquer ce taux d’exonération uniquement sur les revenus que vous avez tiré de ces remplacements, peut importe le nombre de jours.

Bonjour,

J’exerce une activité dans une zone ZFU-TE depuis début de l’année 2020. Au cours de l’année, j’ai déménagé à une autre adresse ZFU également. Comment se passe la demande d’exonération sur Indy sachant qu’on a la possibilité de saisir une seule adresse lors de la 2035 ? Doit-on faire la demande directement auprès des SIE auxquelles je dépends ?

Merci

Bonjour Adil,

Vous devez mettre dans Indy votre dernière adresse. Le changement de ZFU n’affecte pas l’exonération, vous pouvez donc cumuler les CA réalisés dans les deux zones. 🙂

Bonjour Valentine,

Je souhaiterais m’installer dans un cabinet de kiné en ZFU, le cabinet a été créé il y a 5 ans.

Puis-je bénéficier de l’exonération totale ou dois-je être contraint de bénéficier de la même exonération que la personne qui m’embauche ?

J’ai d’ailleurs effectué quelques remplacements dans ce cabinet ( 2/3 mois ) cela ne pose pas de problème ?

Merci d’avance pour votre réponse

Bonjour Quentin,

Cela dépend de votre type de contrat. Si vous êtes collaborateur ou assistant, vous prenez l’exonération de votre titulaire. Si vous êtes titulaire, avec votre propre patientèle, alors vous pouvez commencer l’exonération depuis le début. A noté que les salariés ne sont pas concerné par cette exonération.

Si lors de vos remplacements, vous n’aviez pas fait jouer l’exonération, cela ne pose aucun problème. 🙂

bonjour je suis infirmière liberale installee en zfu pour bénéficier de l’aide fiscale je dois avoir 25 % de ma patientèle en zfu mais dans ce calcul puis mettre des patients en quartiers prioritaires merci à vous bonne soirée

Bonjour Michele,

Vous devez avoir maximum 25% de patients hors ZFU, en non dedans. Il vous faut donc 75% de votre patientèle au sein de la ZFU ou en Quartier Prioritaire de la Ville (QPV).

Bonjour, je suis kiné et j’ai pris un poste d’assistant collaborateur en ZRR cette année. Je souhaite remplir le rescrit afin d’avoir la confirmation mais je ne veux pas faire d’erreur. Si j’ai bien compris, dans la rubrique 5 il faut que je coche création d’entreprise dans le cadre d’une restructuration avec un apport d’actif ? J’ai du mal à savoir si l’entreprise en question c’est moi même en tant que kiné où le cabinet où je travaille… Merci d’avance

Bonjour Cédric,

Cette case semble réservé aux sociétés. Qu’avez-vous d’autres comme choix dans cette rubrique ? Normalement, en tant qu’assistant collaborateur, vous n’êtes pas éligible à l’exonération ZRR car vous ne créez pas de nouvelle activité/de nouvelle patientèle.

Bonjour valentine , merci de vos articles forts intéressants ! Je croyais avoir tout compris mais en lisant les messages j’ai vu une question qui m’intéresse ! Je n’ai jamais profité des aides et pense m’installer dans une ZRR en janvier 2021 , je suis kiné. Vous dites à une sage femme qu’il faut qu’elle se déclare en 2022 pour son bénéfice 2021 … ? Si je m’installe en janvier 2021 je me déclare pour janvier 2021 et non pas en décembre 2021 lors du bilan comptable ? Merci de votre réponse. Nathalie

Bonjour Nathalie,

Pour cette sage-femme, nous parlions de la déclaration de son bénéfice. En effet, la déclaration du bénéfice de 2021 se fera en 2022.

Pour déclarer une installation, il faut bien le faire au moment effectif du début de votre activité. 🙂

Bonjour Valentine,

Les ZFU sont donc prorogées de 2 ans aux mêmes conditions ? Pas de nouveau zonage ou de ZFU « sortantes » au 1er janvier 2021 ?

Merci

Bonjour Antoine,

Pour le moment aucune modification des cartes ZFU n’a été officialisée.

Bonjour

Je rachète une patientèle en ZFU en ce moment. L’infirmière précédente avait bénéficié de l exonération à l’époque mais a finit ses droits. Vais je pouvoir en bénéficier également sachant que j’achète la patientèle et vais la développer avec mes propres patients ?

Bonjour Jordan,

En cas de rachat de l’activité, si vous n’avez jamais bénéficié de l’exonération ZFU ou ZRR, vous pouvez bien en bénéficier. Attention, il faudra vous installer au sein de la ZFU et choisir l’adresse du nouveau cabinet pour domicilier votre entreprise.

bonjour,

je compte me retirer d’une SCM installée hors ZFU et je voudrais m’intégrer une SCM en ZFU constituée de deux associés dont un bénéficie d’une exonération;

je voudrais savoir si dans ce cas je suis éligible à l’exonération fiscale?

si oui, je devrais intégrer cette SCM avant la date buttoir soit le 31/12/2020 ou il y aura une prorogation ?

merci

Bonjour,

Cela dépend si vous créez une nouvelle activité au sein de la SCM, avec une nouvelle patientèle. Dans ce cas, vous pourrez en effet bénéficier de l’exonération ZFU (sous réserve de remplir les autres conditions détaillées dans l’article). Ces zones ont d’ailleurs été prorogées pour deux années supplémentaires.

Bonjour, je suis chirurgien dentiste, imposé en BNC, et ayant racheté un cabinet et sa patientele en 2018, ce dernier se trouve en ZFU, le précedent dentiste à bénéficié de l’exonération pendant 9 ans. Mon comptable n’a pas déclaré la ZFU sur ma déclaration d’impot, ai-je le droit de bénéficier de l’exonération à 100%, et si oui, est-ce rétroactif?

je vous remercie pour votre réponse.

Bonjour Aurélien,

Oui vous avez tout à fait le droit de bénéficier de l’avantage ZFU si vous n’en avez jamais bénéficié auparavant (vous personnellement, sans parler du précédent dentiste). Elle n’est cependant pas rétroactive.

Bonjour,

Merci pour cet article très clair. Je suis actuellement en collaboration (depuis moins d’un an) dans un cabinet de sages-femmes libérales bénéficiant du ZFU. Mais au 1er janvier 2021 je m’y installe en tant que titulaire. Je sais qu’en tant que collaboratrice je suis sensée reprendre les droits de mes titulaires (qui arrivent dans leur année exonérée à 60%) et pour lesquels je n’ai pas encore fait la demande. Puis-je faire la demande de ZFU à 100% puisque je m’y installe en mon nom en 2021 ou suis-je obligée de continuer sur l’exonération de mes collègues? En gros, suis-je obligée de déclarer ma collaboration de l’année 2020 et donc suivre l’exonération de mes titulaires ou puis-je faire directement une demande pour l’année 2021 à 100% puisque je débuterai ma pratique en tant que titulaire?

J’espère avoir été claire.

Merci d’avance pour votre réponse!

Bonjour Jill,

Si vous n’avez pour le moment pas demandé à bénéficier de l’exonération ZFU, vous pouvez tout à fait demander l’exonération totale lors de votre installation. Il ne faut donc pas que vous la demandiez l’année prochaine mais bien en 2022, pour exonération de vos revenus 2021. 🙂

Bonsoir, je suis kinésithérapeute libéral, j’ai ouvert début 2020 un cabinet en ZRR qui est devenu mon cabinet principal. J’y exerce sous forme de SELARL. J’ai bien compris que dans ce cadre, j’allais bénéficier d’une exonération de l’IS et de l’IR pour ce cabinet situé en ZRR.

J’ai conservé cependant mon activité hors ZRR , en cabinet secondaire. Comment cela va t’il se passer au niveau de ma déclaration 2035 ?? Vais je devoir déclarer 2 revenus différents, un complétement exonéré et l’autre imposé intégralement ?? Pourrais je différencier ces revenus sur ma 2035 et bénéficier de l’exonération sur mon cabinet principal en ZRR ???

D’avance, merci .

Bonjour Cyrille,

Cela dépend de l’imposition de votre SELARL.

Si elle est à l’IS, alors vous devrez tenir deux comptabilités différentes, l’une pour la société, l’autre pour votre entreprise individuelle. Dans ce cas, seul le CA déclarer à l’IS sera exonéré.

Si elle est à l’IR (option possible), vous devrez en effet identifier les deux revenus dans votre comptabilité. Sur la 2035, le revenu exonéré ZRR sera alors à intégrer en case AW.

Bonjour.

J’ai rejoins un cabinet en ZFU il y a maintenant 4 ans.

La fin de la zone est pour dans 1 an. J’ai bien évidemment profité des avantages pendant la période où j’ai exercé.

Je me pose la question de construire un nouveau cabinet aujourd’hui.

Ma question est la suivante : si je le construis en ZRR ou ZFU vais je pouvoir profiter de nouveau d’avantages fiscaux ?

Merci d’avance.

Merci pour toutes les réponses.

Bonjour Romain,

Vous ne pouvez profiter qu’une seule fois des avantages ZFU et ZRR, et les deux ne sont pas cumulables. Si vous restez en ZFU, votre exonération continuera sur sa durée restant à courir.

Merci beaucoup de votre réponse. Si je comprend bien tout même en arrivant en cours de ”mandat” de la ZFU et en ayant profité que 5 ans du système je ne peux pas avoir autre chose ?

Merci de vos conseils

Bonjour Romain,

L’exonération dure au total 8 ans : 5 ans d’exonération totale puis 3 ans d’exonération partielle. Même si votre commune n’est plus classée en ZFU, vous continuez de bénéficier de l’exonération sur sa durée totale. Idem si vous changez de ZFU, vous continuerez de bénéficier de l’exonération pendant 3 ans.

Vous ne pourrez cependant plus bénéficier d’une exonération ZRR ou d’une autre exonération ZFU à l’avenir.

Bonjour, je suis urologue installé en zrr depuis 2 ans et bénéficie d’une exonération des bénéfices. Avant la fin de l’année, je vais ouvrir un cabinet secondaire également situé en zrr à plus de 50 km de mon cabinet principal. Puis-je continuer à bénéficier d’une exonération totale de mon bénéfice sachant que j’exerce uniquement en zrr ?

Bonjour Kevin,

Oui tout à fait, tant que les deux cabinets se situent en ZRR, vous pouvez continuer à bénéficier de l’exonération. 🙂

Bonjour

votre site est vraiment tres interessant. J’aurais aimé avoir votre avis sur deux questions.

Je suis medecin. je suis actuellement en Hopital public et je vais passer a 50% pendant 6 Mois. Sur mon mi temps libre, je vais m’installer en libérale. Je dois rejoindre le 21 décembre des praticiens qui sont organisés en scm. ils n’ont pas de SCP. je créerais mon activité. je ne pourrais consulter au départ que 1 demi journée par semaine pendant 2mois et passer ensuite a 3 demi journée, car la livraison de locaux qui devait m’accueillir est en retard.

1. qu’elle régime de ZFU doit s’appliquer dans mon cas. celui de mes collègues pour le temps qu il reste a courir ou bien celui de cette année?

La SCM est en ZFU implanté en décembre 2011.

2. Mon comptable pense que l’exoneration en me sera pas accordé du fait de mon installation tardive et du travail qui peut être considere comme non effectif. et me conseil de faire un rescrit.

merci pour votre réponse.

Bonjour Pierre,

Si vous êtes assistant ou collaborateur (vous soignez la patientèle du cabinet, vous ne créez pas la votre), vous devez prendre l’exonération ZFU des praticiens déjà sur place. Si vous créez une véritable nouvelle activité au sein du cabinet, avec vos propres patients, alors vous pouvez avoir votre propre exonération ZFU, depuis le début.

L’installation tardive et le peu de travail au sein de la ZFU ne sont pas un frein à l’exonération. En effet, vous ne serez exonéré que pour les recettes perçues en ZFU. Si vous faites peu de recettes, vous n’aurez qu’une petite exonération. Vous pouvez toujours suivre le conseil de votre comptable et faire un rescrit au cas où. 🙂

Bonjour,

Je suis IDEL. Si j’ai bien saisi le fil des messages, j’ai été remplaçant sur un cabinet installé en ZFU donc je bénéficie de l’exonération attribué au titulaire (?). Collaborateur de ce même cabinet depuis septembre, j’ai le régime fiscal de micro-BNC, d’après ce que j’ai lu, ce n’est pas incompatible avec l’exonération fiscal (?), sont-ils cumulables ?

Pour finir, il semble qu’il soit nécessaire de réaliser 25% du CA dans la ZFU pour être éligible à cette exonération; comment se réalise le calcul en sachant que nous avons aussi une activité hors secteur ZFU et que j’ai par ailleurs exercé les six premiers mois de l’année ailleurs ? Je vous remercie de votre réponse, à bientôt.

Bonjour Christian,

En effet, en tant que remplaçant, vous êtes éligible à l’exonération ZFU de votre titulaire. Vous pouvez cumulez le micro-BNC et l’exonération ZFU.

Pour le calcul, cela se passe dans l’état de détermination du bénéfice, dont voici le guide. Si vous avez bénéficié de l’exonération pendant un remplacement, vous devez contacter votre Service des Impôts des Entreprises pour déterminer où en sont vos droits d’exonération.

Bonsoir,

Si je fais des remplacements dans un cabinet En ZFU ou les kinés sont exonérés à 100%, vais-je moi aussi profiter de cette exonération ?

Merci d’avance pour votre réponse,

Natacha

Bonjour Natacha,

Les remplaçants peuvent en effet prendre l’exonération ZFU de leur titulaire. Attention : cela ne fonctionne pas pour l’exonération ZRR.

Bonsoir,

Je vous remercie pour votre réponse très claire,

Bonne soirée

Bonjour,

Autre petite question, Est-ce que cette exonération dépend de la durée du remplacement ainsi que de l’utilisation de sa propre carte cps ?

Bonne journée

Bonjour Natacha,

Il n’y a pas de lien entre l’exonération et votre carte CPS. Concernant la durée, vous pouvez bénéficier de l’exonération tant que vous remplacez au sein de la ZFU.

Bonsoir

Merci encore pour vos réponses claires et rapides

Bonjour, est-ce que la date de début d’activité est celle de la création de l’entreprise ou celle du premier chiffre d’affaires ? Merci.

Bonjour,

La date de début d’activité est la date de création de l’entreprise. 🙂

Bonjour,

Cela fait deux ans que j’exerce dans une ZRR. Je compte déménager en Guyane classée également en ZRR. Est-ce que mes années d’ exonération restante seronts appliquées ? Ou perd-on totalement cette exonération du moment où nous quittons la ZRR de départ ? Je vous remercie pour votre réponse.

Bonjour Céline,

Si vous changer de ZRR, vous continuez de bénéficier de l’exonération sur la durée restant à courir.

Bonjour Valentine, merci por ce blog riche en informations. J’ai créé une activité de médecin spécialiste en octobre 2019 en zrr (cabinet principal et site secondaire tous 2 en ZRR. Debut novembre je deménage mon cabinet principal dans une commune éloignée de 25 km, elle aussi en ZRR, et souhaite que mon ancien cabinet principal devienne un site secondaire: le conseil de l’ordre est d’accord, mais pointe que ce déménagement nécessite un rescrit pour continuer à bénéficier de l’exonération: je suis un peu surprise: qu’en pensez-vous?

En vous remerciant. PM

Bonjour pat,

Vous avez le droit de déménager votre activité dans une autre ZRR et de garder l’exonération. Selon le Bofip : « Selon le deuxième alinéa du III de l’article 44 quindecies du CGI, lorsque la création d’activité dans une ZRR fait suite au transfert d’une activité précédemment exercée dans une autre ZRR ayant ouvert droit au régime d’exonération, elle n’est admise au bénéfice de l’exonération que pour la durée du dispositif restant à courir. Le transfert doit s’entendre de la cessation totale ou partielle, temporaire ou non, d’une activité puis de la création d’une activité similaire dans une ZRR. » (Source : https://bofip.impots.gouv.fr/bofip/7865-PGP.html/identifiant%3DBOI-BIC-CHAMP-80-10-70-20-20160706#Transferts_d%E2%80%99activites_pree_24). Il me semble étonnant que votre Ordre demande un rescrit dans ce cas.

Bonsoir Valentine, Je vous remercie (je pense qu’il y a eu confusion pour lui du fait de la fin prévue du régime.. …au moment où il m’a fait cette remarque)

Bonjour, kiné j’ai bénéficié durant 2 ans de la ZFU en tant qu’assistante, je me suis ensuite installée en ZRR, puis je bénéficier de l’exonération de la ZRR malgré mes 2 ans de ZFU? Merci de votre réponse.

Bonjour Marie,

Normalement, vous ne pouvez pas cumuler les deux exonérations. Cependant, comme vous n’avez pas bénéficié de l’aide ZFU dans son intégralité, vous pouvez demander à votre Service des Impôts des Entreprises un accord pour bénéficier de l’avantage ZRR, en déduisant bien entendu les 2 ans déjà exonérés. C’est eux qui prendront la décision après étude de votre dossier.

Bonjour,

Je suis kiné remplacant et je vais reprendre un poste d’assistant collaborateur dans une ZRR (l’ancienne kiné n’avait pas fait de demarches d’aides). Je rempli toutes les conditions sauf que j’exerçais avant cette future installation hors vous dites que c’est un critère d’exclusion ?

Merci davance.

Bonjour Julien,

La loi indique que son exclues, les entreprises « créées par extension d’une activité qui existait déjà ou par transfert d’une activité provenant d’une entreprise déjà exonérée. »

Ici, l’exercice d’une activité dans le cadre d’un contrat de remplacement correspond à une extension d’activités prééxistantes.

Toutefois, dès lors que vous exercez dans le cadre d’un contrat de collaboration prévoyant l’exercice indépendant de la profession, avec une clientèle propre, alors la loi considère qu’on ne peut parler d’extension d’activité préexistante.

À cette condition donc, vous allez pouvoir faire les démarches pour bénéficier de l’exonération ZRR.

Bonjour, Je suis généraliste et je vais m’installer à 40% dans une ZFU et 60% dans une ZRR, aurais je le droit de cumuler les avantages fiscaux des deux zones? j’ai cru comprendre que la ZRR est plafonée à 200 000 euros d’avantage discal sur 3 ans. on peut rajouter à cela l’avantage fiscal de la zone FU?

il s’agit de première création

Merci d’avance

Gael

Bonjour Gael,

Je vous avoue que c’est la première fois que je vois votre cas, avec les deux exonérations possibles. Je vous invite à contacter votre Service des impôts des entreprises, ils pourront mieux vous répondre. Si vous êtes d’accord, j’aimerai que vous nous teniez également au courant de leur réponse ici, pour aider d’autres professionnels dans votre cas. 🙂

Bonsoir Valentine,

Merci pour votre réponse. bien sur , je vous tiendrais au courant

Merci

Bonjour Valentine,

Voici la réponse du centre d’impôts;

« aux termes de l’article 44 quindecies, IV du CGI (zones de revitalisation rurale), lorsqu’une entreprise répond aux conditions requises pour bénéficier de l’un des régimes prévus par les articles 44 sexies, 44 sexies A, 44 septies, 44 octies A (ZFU-TE), 44 duodecies, 44 terdecies, 44 quaterdecies, 44 sexdecies ou 44 septdecies du CGI, mais souhaite se placer sous le dispositif de l’article 44 quindecies du CGI, elle doit opter pour ce dernier régime dans les six mois suivant le début d’activité consécutif à une création ou une reprise d’activité préexistante. L’option est irrévocable et emporte renonciation définitive aux autres régimes.

Par conséquent, une même entreprise ne peut cumuler les deux dispositifs d’exonération fiscale ZFU-TE et ZRR. » fin de leur réponse.

Pourriez vous me dire si la règle de minimis s’applique a la zone RR ? ou les impôts ne font pas attention a cette limitation?

Merci d’avance et bon Week end

Bonjour Gael,

Merci beaucoup de votre retour !

Concernant la règle de minimi, il s’agit des 25% hors zone ? Elle s’applique bien aux ZRR, et les impôts font en effet attention à cette limite.

Bonjour,

Médecin généraliste, j’ai remplacé des praticiens en ZFU pendant les 3 dernières années et viens de m’installer en tant que collaboratrice dans ce même cabinet en ZFU. Je n’avais pas demandé à bénéficier de l’exonération ZFU des praticiens que je remplaçais, ne sachant pas si ces années de remplacements seraient ensuite décomptées des années possibles d’exonération (impliquant que je puisse donc en bénéficier moins longtemps une fois installée), mais est-ce le cas ou bénéficier de l’exonération ZFU en tant que remplaçant n’a pas d’impact sur le régime d’exonération une fois installé ?

Par ailleurs, les collaborateurs peuvent-ils bénéficier de cette exonération ou faut-il nécessairement être associé ? (nb : je suis collaboratrice de 5 médecins dont 2 bénéficient encore au moins partiellement de l’exonération)

En vous remerciant par avance pour votre réponse

Bonjour Clémentine,

Bénéficier de l’exonération ZFU en tant que remplaçant a en effet un impact, mais le calcul précis n’est pas connu. Pour l’exonération des collaborateurs, c’est le SIE qui prend la décision au cas par cas. Je vous invite donc à contacter le SIE de votre région pour avoir plus d’informations à ce sujet. 🙂

Bonjour,

Je viens de m’installer en tant qu’orthophoniste en libéral en ZFU.

– Dois-je me déclarer auprès de L’urssaf et la Dirrect dès maintenant ou est-ce que j’attends l’année prochaine lorsque je ferai ma déclaration d’impôts ?

– Dans votre article vous parlé de « l’état de détermination du bénéfice » et je ne sais pas ce que c’est et comment me le procurer ?

– Je découvre dans les commentaire qu’il faut une attestation d’installation en ZFU de la mairie mais vous n’en parlez pas dans votre article, est-ce obligatoire / conseillé ? C’est ce document là que je devrai joindre à ma déclaration d’impôts ?

Merci pour vos réponses.

Sandrine

désolée pour les fautes 🙁

Bonjour Sandrine,

La déclaration annuelle de main d’oeuvre sera à envoyer l’année prochaine, fin avril, à votre Urssaf et à la Dirrect. L’état de détermination du bénéfice est le document à joindre à votre déclaration 2035 chaque année, pour calculer la part de votre bénéfice exonéré. Nous expliquons comment le remplir dans cet article : https://www.indy.fr/blog/remplir-etat-determination-benefice-zfu/

L’attestation d’installation en ZFU de la mairie n’est pas obligatoire, et elle n’est pas mentionnée sur les sites officiels. Elle peut servir à vous rassurer mais n’a aucune incidence sur l’exonération. L’élément important est l’adresse d’exercice de votre activité.

Bonjour,

Je débute une activité de Masseur kinésithérapeute, en tant que remplaçant dans un premier tant. Le régime fiscale le plus avantageux est le Micro. Admettons que je rachète un cabinet dans une ZRR, pour prendre la succession d’un MK partant à la retraite. Lors de la création de mon entreprise individuelle, je passerai au réél. Pourrais-je bénéficier de cette exonération? Est-ce que le fait d’avoir été au micro auparavant change quelque chose?

De plus, si le MK partant en retraite à déjà bénéficié de l’exonération ZRR, puis-je en bénéficier moi aussi?

Par avance merci!

Bonjour,

Oui vous bénéficierez de l’exonération ZRR à partir du moment où vous vous installez dans celle-ci. Il n’y a pas de conséquence au fait d’être au micro-BNC avant, du moment que vous êtes au réel lors de la reprise de l’activité. L’exonération ZRR est individuelle, vous y aurez droit même si le praticien précédent en a déjà bénéficié. 🙂

Bonjour, je suis médecin libéral remplaçante dans une ZFU donc si j’ai bien compris je peux bénéficier du taux d’exonération de ma titulaire. Je devrai devenir collaboratrice dans ce même cabinet en septembre. Est ce que mon taux d’exonération sera toujours celui de ma titulaire ou est ce que je pourrai bénéficier du taux de la première année d’installation ?

Merci d’avance pour votre réponse,

Bien cordialement. Jen

Bonjour Jen,