Ajouté aux déclarations fiscales, le Fichier des Écritures Comptables (FEC) constitue un document essentiel et une source d’informations précieuse pour les agents de l’Etat en cas de contrôle fiscal, tout comme le Grand-livre ou encore le Livre-journal. Qu’est-ce que le FEC ? Comment obtenir facilement son FEC ? Quelles sont les obligations et les sanctions éventuelles associées au FEC ? Dans cet article, nous passons en revue tous les aspects de ce fameux Fichier des Écritures Comptables !

Fatigué(e) de devoir compléter votre FEC ? 📋

Nul besoin d’un expert-comptable, Indy vous le génère à votre place ! En quelques clics, vous pouvez récupérer l’attestation de conformité directement sur l’application.

Essayer Indy Gratuitement 😍

Qu’est-ce que le Fichier des Écritures Comptables (FEC) ?

La petite histoire du FEC

Depuis le 1er janvier 2014, l’ensemble des entreprises qui tiennent leur comptabilité en ligne, via un système informatisé, doivent pouvoir produire un FEC en cas de contrôle fiscal, le fameux Fichier des Écritures Comptables. L’objectif de l’administration fiscale est d’harmoniser un fichier standard à partir duquel le contrôleur peut facilement effectuer ses traitements automatisés. L’administration peut ainsi multiplier des contrôles rapides et efficaces. De plus, le FEC doit être conforme aux dispositions prévues par l’Article A47 A-1 du LPF (Livre des Procédures Fiscales).

Le FEC a été créé suite à l’introduction de la norme SAF-T (Standard Audit File for Tax) par l’OCDE en 2005. L’Organisation de Coopération et de Développement Économique proposait alors de standardiser les échanges entre les administrations et les entreprises des membres de l’organisation. C’est de ces recommandations qu’est né le FEC : un fichier numérique normé qui contient les informations de l’entreprise nécessaires au calcul des taxes par l’administration.

À qui s’applique le Fichier des Écritures Comptables ?

En général, une entreprise doit produire ce fichier dès lors qu’elle est assujettie à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR). Sont concernées par cette obligation les entreprises appartenant aux catégories suivantes :

- Les BNC (bénéficies non commerciaux) ;

- Les BIC (bénéfices industriels et commerciaux) ;

- Les BA (bénéfices agricoles).

Toutefois, le FEC ne concerne pas :

- Les auto-entrepreneurs (également appelés micro-entrepreneurs) ;

- Certaines SCI.

En effet, les SCI disposent d’une dérogation qui s’applique si tous les associés sont des personnes physiques. Ainsi, la plupart des Sociétés Civiles Immobilières sont exemptées de cette obligation.

Que contient le FEC ?

Ce fichier porte sur l’ensemble des écritures des journaux comptables qui correspondent aux années fiscales visées dans l’avis de vérification. Ce sont des lignes comptables débit/crédit avec quinze à vingt informations associées comme la date de saisie ou la date de validation.

Voici une liste non exhaustive des informations qui apparaissent dans le Fichier des Écritures Comptables. Certaines sont facultatives selon le régime fiscal, d’autres sont obligatoires :

- Code journal de l’écriture comptable ;

- Libellé journal de l’écriture comptable ;

- Numéro sur une séquence continue de l’écriture comptable ;

- Date de comptabilisation de l’écriture comptable ;

- Numéro de compte ;

- Libellé de compte ;

- Numéro de compte auxiliaire (laisser vide si non applicable) ;

- Libellé de compte auxiliaire (laisser vide si non applicable) ;

- Référence de la pièce justificative ;

- Date de la pièce justificative ;

- Libellé de l’écriture comptable ;

- Montant au débit ;

- Montant au crédit ;

- Lettrage de l’écriture comptable (laisser vide si non applicable) ;

- Date de lettrage (laisser vide si non applicable) ;

- Date de validation de l’écriture comptable ;

- Montant en devise (laisser vide si non applicable) ;

- Identifiant de la devise (laisser vide si non applicable).

🚨 En cas de case vide, veillez à la laisser telle quelle et ne pas la remplir avec un espace ou un 0.

L’administration autorise deux variantes techniques pour le format du fichier FEC :

- Un format XML respectant un schéma prédéfini ;

- Ou un fichier texte avec des caractères spécifiques pour délimiter les colonnes et un format précis pour les dates.

Le rôle du FEC en cas de contrôle fiscal

Un document obligatoire en cas de contrôle fiscal

Le FEC vous est demandé lorsque vous faites l’objet d’un contrôle fiscal. Cela concerne environ 45 000 professionnels par an. Dès le début des opérations de contrôle, il faut remettre à l’administration une copie des Fichiers des Écritures Comptables (FEC) des années contrôlées, sous forme dématérialisée, dans les 15 jours suivant la réception de l’avis d’examen.

Le FEC doit obligatoirement être accompagné d’un fichier descriptif dans lequel sont précisées les spécificités techniques et les détails concernant comment ont été renseignés les données contenues dans le FEC. Le vérificateur va ensuite s’assurer que les documents comptables sont en adéquation avec les déclarations fiscales faites au préalable.

L’obligation de tenir un FEC aux normes

Reformulé en langage courant, cela signifie donc tout d’abord qu’il est interdit d’utiliser un logiciel qui n’est pas prévu spécifiquement pour tenir la comptabilité en France. Il faut donc absolument exclure :

- Excel ;

- Les solutions de comptabilité anglo-saxonne qui ne fournissent pas le FEC.

Comme l’obligation de fichier FEC s’impose uniquement aux comptabilités en ligne, il reste la possibilité du papier. En effet, certains préfèrent passer beaucoup de temps pour conserver une comptabilité dans ce format. Il existe même une astuce courante qui consiste à tenir sa comptabilité sur Excel puis à la recopier sur papier en fin d’année.

Au final, cela engendre souvent des erreurs et ne permet pas d’être parfaitement en règle, notamment en cas de contrôle de fichier FEC en cours d’exercice. Mais surtout, quel temps perdu ! En réalité, tous les logiciels de comptabilité français se sont adaptés et proposent désormais un Fichier d’Écritures Comptables aux normes à des coûts abordables.

⚖️ Le saviez-vous ?

La non-conformité du FEC est considérée comme une tentative de fraude par les autorités compétentes. Ainsi, si des erreurs sont constatées, l’entreprise s’expose à une amende d’un montant total de 5000€.

Les sanctions prévues en cas de non-conformité

Comme mentionné plus haut, si vous ne présentez pas votre Fichier des Écritures Comptables, vous devrez payer 5 000 € d’amende pour fraude fiscale. L’amende s’appliquera également si votre FEC n’est pas conforme aux normes. En pratique, l’administration vous fera une proposition de rectification et vous laissera un délai pour résoudre la situation. Lorsqu’une rectification est apportée et dépasse 5 000 €, l’amende passe à une majoration de 10% des droits mis à la charge de l’entreprise. Ces sanctions sont applicables à chaque année contrôlée.

Par ailleurs, ne pas respecter l’obligation de présentation de sa comptabilité en ligne peut avoir de lourdes conséquences. En cas de refus ou en raison d’une incapacité de remettre la copie du FEC, ceci peut être vu comme un motif « d’opposition fiscale ». Ce motif permet à l’administration fiscale de faire une évaluation d’office des bases d’impositions et d’appliquer une majoration de 100% des droits rappelés. Par conséquent, les amendes peuvent être très lourdes et cumulatives.

Vous devez également conserver vos documents comptables, dont le FEC, pendant minimum 10 ans.

Comment vérifier la conformité de mon FEC ?

Pour vérifier la conformité de votre fichier FEC, vous pouvez utiliser gratuitement l’outil de la DGFIP Test Compta Demat. Il est disponible uniquement sur Windows. Tester la conformité de votre fichier vous permettra d’éviter un retour défavorable de l’administration.

Étape 1️⃣ : Télécharger Test Compta Demat

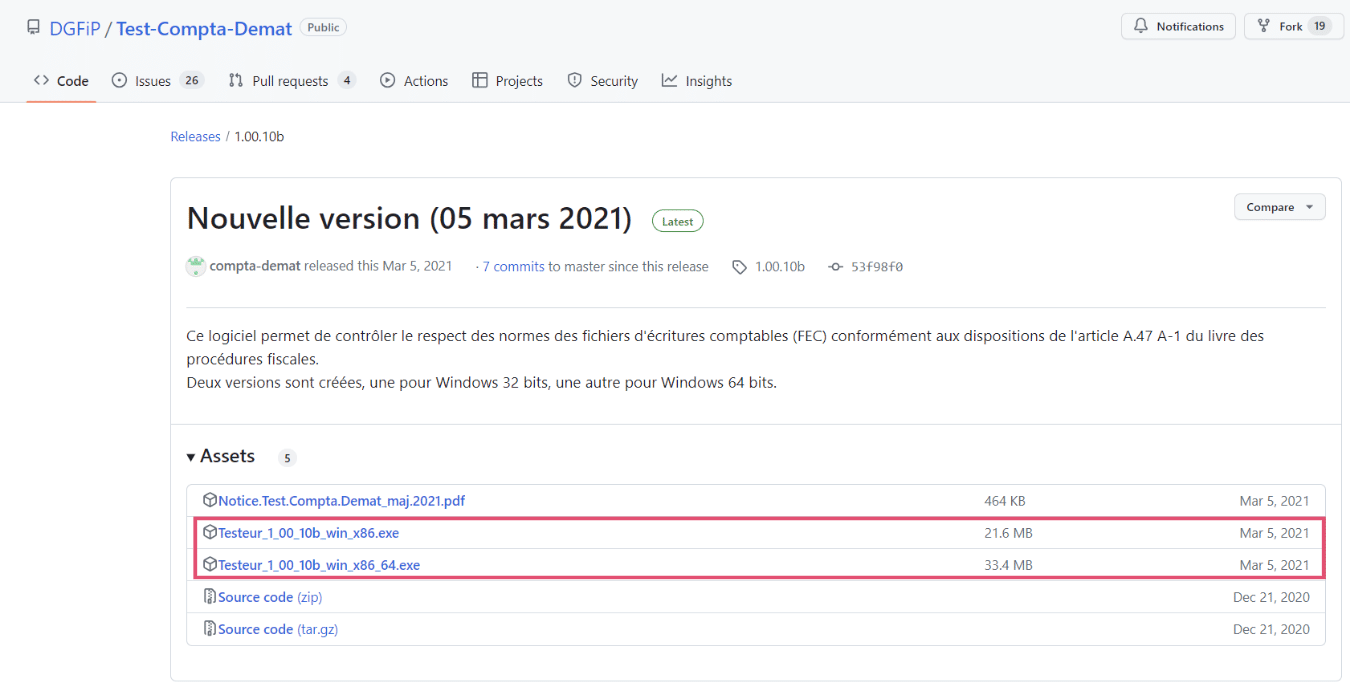

Pour ce faire, téléchargez le logiciel en bas de la page indiquée dans le paragraphe suivant.

Vous devrez choisir la version qui correspond à votre système d’exploitation :

- Testeur_1_00_10b_win_x86.exe si votre système est en 32 bits ;

- Testeur_1_00_10b_win_x86_64.exe s’il est en 64 bits.

Vous trouverez également une notice d’explication qui vous montrera le fonctionnement du logiciel.

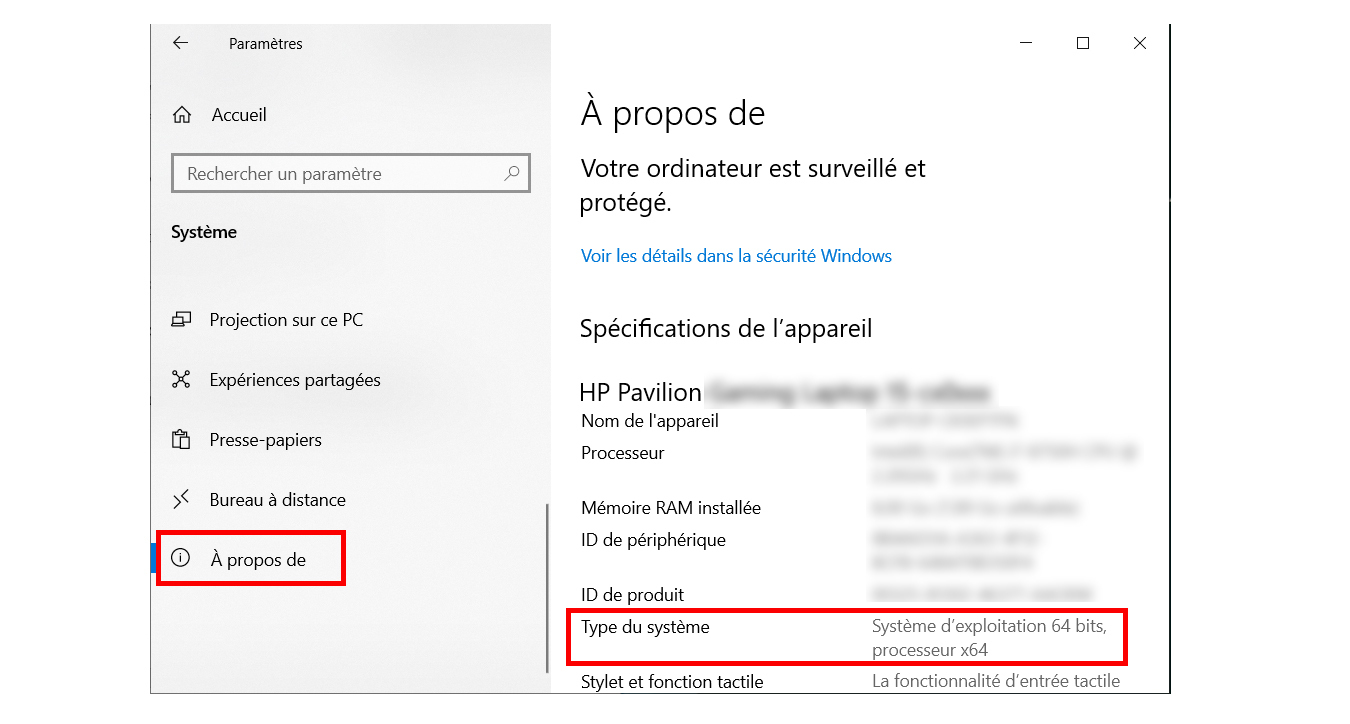

Pour connaître le type de système d’exploitation que vous avez, allez dans votre menu démarrer puis Paramètres > À propos de et vous aurez votre réponse dans la rubrique « Type du système ».

Étape 2️⃣ : Installer Test Compta Demat

Une fois le logiciel téléchargé, veillez à l’installer dans un dossier où vous pourrez le retrouver facilement. Pour désinstaller le logiciel, il vous suffira de supprimer le dossier.

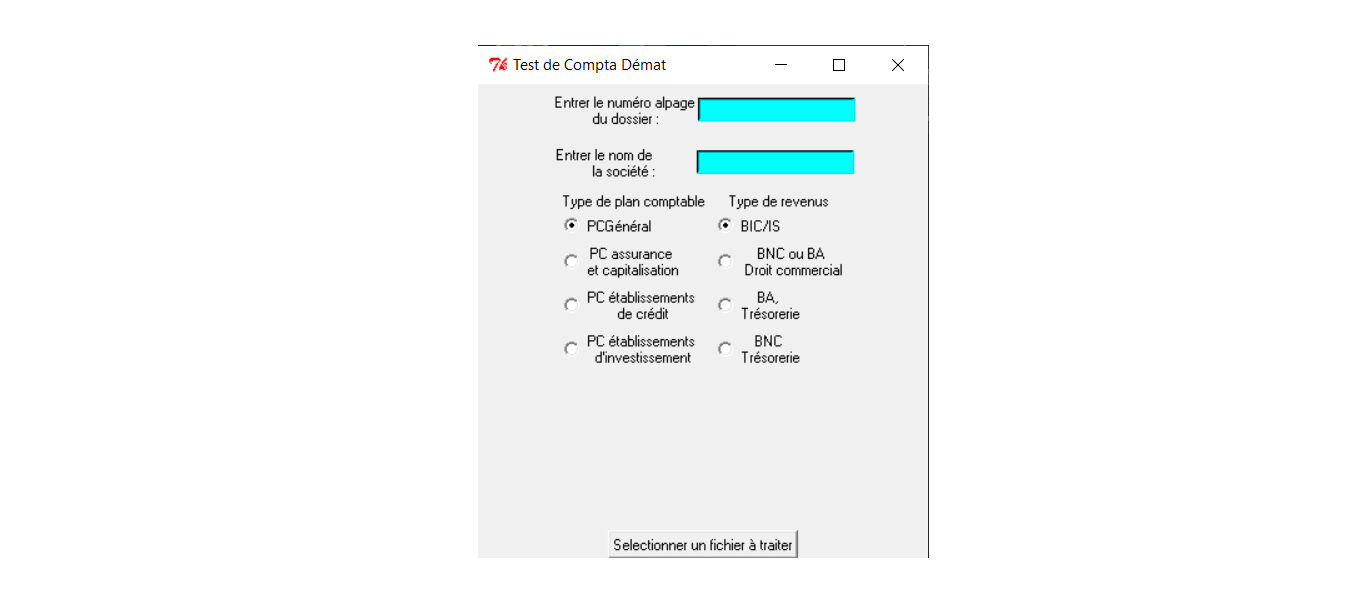

Étape 3️⃣ : Ouvrir et analyser le FEC

Double cliquez sur l’icône « TestComptaDemat ». La fenêtre suivante s’ouvrira alors :

- Dans la zone « Entrer le numéro alpage du dossier », renseigner une chaîne de caractère quelconque. Cette zone est obligatoire, donc pensez bien à la remplir ;

- La zone contenant le nom de l’entreprise est facultative ;

- À gauche, sélectionnez le type de plan comptable de votre document. Par exemple, si vous êtes professionnel libéral, choisissez « PCGénéral » pour Plan Comptable Général ;

- À droite vous devrez sélectionner votre type de revenus ;

- Cliquez ensuite sur « sélectionner un fichier à traiter ».

⚠️ Attention !

Si le fichier ne porte pas le nom attendu, à savoir « SIRENFECAAAAMMJJ » le fichier sera refusé par le logiciel et ne sera pas évalué.

Un exemple de noms de fichier FEC est 123456789FEC20201231 : Numéro SIREN (123456789) suivi de FEC puis la date de fin d’exercice sous format année mois jour (2024 03 15 pour le 15 mars 2024). Si votre FEC était composé de plusieurs fichiers, ils devraient être nommés ainsi :

- 123456789FEC20201231_1 ;

- 123456789FEC20201231_2 ;

- 123456789FEC20201231_3 etc.

Les trois fichiers peuvent être sélectionnés en une fois.

Pour l’analyse des résultats, nous vous renvoyons vers la notice d’explication qui vous détaillera les informations contenues dans les trois pages proposées.

Comment générer facilement son FEC avec Indy ?

Notre logiciel de comptabilité en ligne se charge de vous fournir un FEC conforme aux normes de l’administration française. Vous pouvez télécharger une attestation de conformité sur votre compte Indy. Elle vous permet de justifier que vous tenez une comptabilité en conformité avec les obligations du FEC.

Pour retrouvez votre FEC sur Indy, rendez-vous dans l’onglet “Documents”. Vous pourrez alors visualiser et télécharger votre fichier.

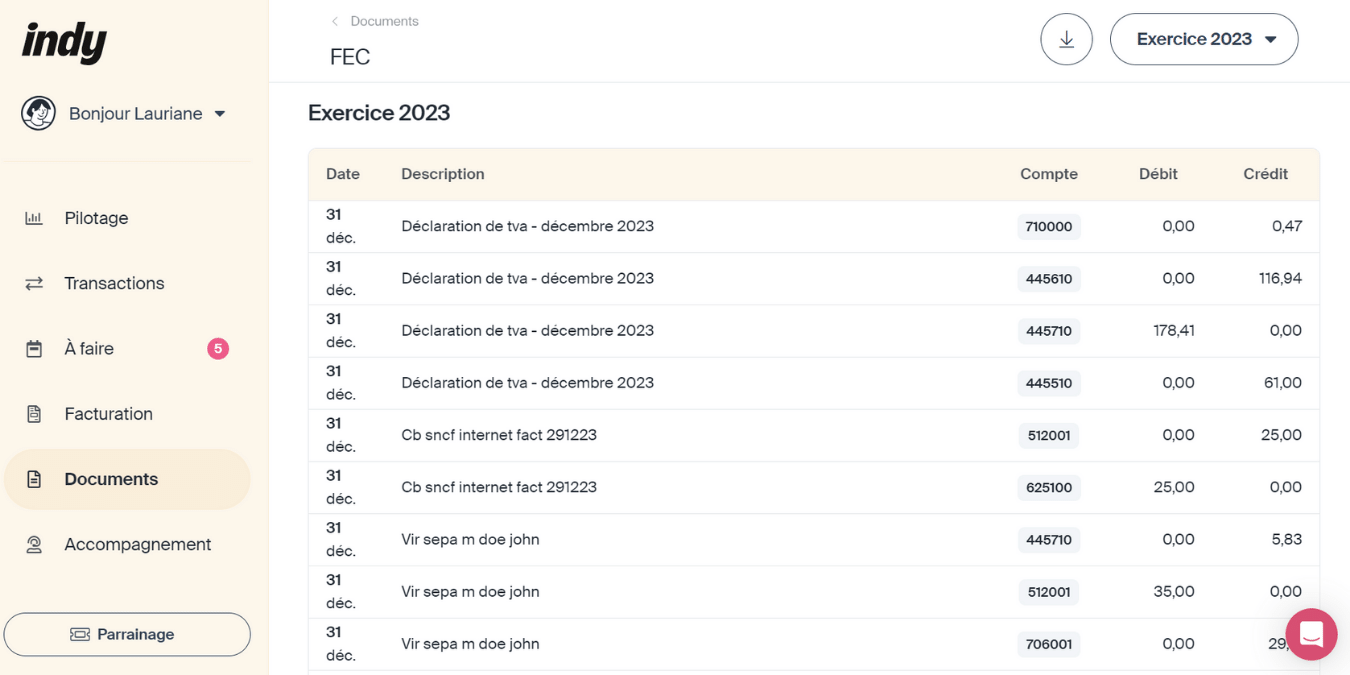

Exemple de fichier FEC sur Indy :

FAQ – Questions / Réponses

Est-il possible d’établir un FEC au format Excel ?

Non !

Le Fichier des Écritures Comptables ne peut être établi au format Excel puisque la loi impose que ce dernier doit être pleinement conforme au système de fichiers USF ou ISO 9660.

Par conséquent, nous vous conseillons vivement d’utiliser un logiciel comptable comme Indy, qui répond à toutes les exigences fixées par l’administration fiscale.

De plus, Indy propose de nombreuses autres fonctionnalités pour tenir une comptabilité en conformité avec les normes comptables, avec :

- Un accompagnement complet et gratuit pour créer votre entreprise avec un guide détaillé des différentes étapes à suivre ;

- Un module de facturation pour éditer vos devis et vos factures. Les factures sont personnalisables avec votre police, votre logo et votre charte graphique ;

- Un outil de pilotage offrant une analyse approfondie de vos dépenses, vos recettes et votre flux de trésorerie ;

- La synchronisation sécurisée et la catégorisation automatique des transactions avec la saisie des frais et des entrées d’argent ;

- La gestion des pièces justificatives ;

- Un support client réactif et de qualité ;

- Et enfin : le remplissage automatique et la télétransmission de toutes vos déclarations fiscales comme la déclaration 2035, la déclaration 2042, la déclaration 2065 ou encore la déclaration de TVA !

Quand produire le FEC ?

Le FEC doit être établi à la fin de chaque exercice comptable et doit être disponible pour inspection en cas de contrôle fiscal.

En cas d’oubli d’envoi du FEC, quelles sont les conséquences ?

En cas d’oubli d’envoi du FEC, vous vous exposez à :

- Une amende pouvant aller jusqu’à 5000€ ;

- Un redressement fiscal.

Un détail vous déroute ou un avis à nous transmettre ? Écrivez-nous en commentaire, l’équipe d’Indy vous répondra dans les meilleurs délais ! 🤗

Puisqu’il n’est pas possible d’importer un FEC, est-il possible d’importer une Balance de l’exercice précédent. Le bilan ne peut pas être réaliste s’il n’y a pas les acquisitions des années précédentes (immos, capital par exemple) d’une manière générale tous les à nouveaux.

Quelle est alors votre solution ?

Bonjour Olivier,

Une fois que vous aurez crée un compte Indy, une étape vous permettant d’importer vos documents comptables des exercices précédents sera à compléter. Cette étape nous permettra de récupérer et intégrer les informations sur votre Capital ou encore vos Immobilisations.

Bonjour,

Est-ce que je peut joindre ma comptablité actuelle, en insérant mes anciens FECs dans INDY?

Est-ce qu’il y a la reconnaissance des caractères après l’import d’une facture?

Bonjour,

Indy ne peut pas importer une précédente comptabilité à partir d’un FEC. Il peut récupérer toutes vos transactions grâce à la synchronisation bancaire.

Pour les factures, oui Indy est capable de les lire et de les lier directement à la transaction correspondante 🙂

Bonjour,

J’ai une compta sur CIEL 2000 exportable en TXT. Est-il possible de la convertir en FEC ? Cela a-t-il un coût ?

Bonjour Danielle,

Vous êtes sur le blog du logiciel Georges (maintenant Indy). Nous ne savons pas comment fonctionne votre logiciel, je vous conseille de voir directement avec leur service client ou bien avec votre AGA. Sinon, nous réalisons le FEC chez Georges, et vous pouvez encore faire votre compta 2018 en un temps record ! 😉

est ce que vous établissez un bilan conforme aux dispositions fiscales a la fin?

Bonjour,

Nous proposons, en effet, des états comptables conformes et reconnus par les AGA.