La SELARL et la SELAS sont deux formes juridiques de Société d’exercice libéral (SEL). Ces sociétés sont réservées aux professionnels libéraux réglementés par un Ordre professionnel. Nous pouvons citer les avocats, les médecins, les dentistes, les experts-comptables, les vétérinaires, etc. Nous vous présentions l’ensemble des sociétés accessibles en libéral dans cet article. Aujourd’hui nous étudions plus en détail ces deux types de SEL.

SELARL et SELAS : présentation

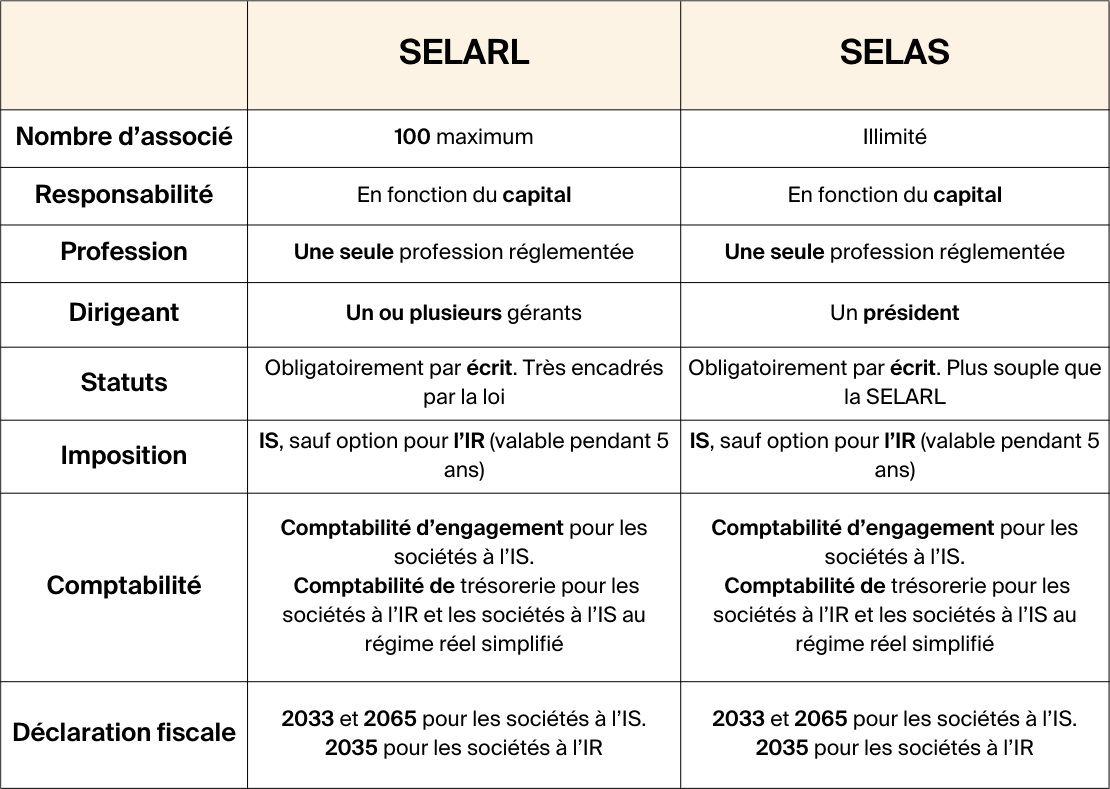

Une SELARL est une Société d’exercice libéral à responsabilité limitée. C’est une déclinaison de la SARL. Une SELAS est une Société d’exercice libéral par actions simplifiées, une déclinaison de la SAS. Ces deux formes de société sont donc des SEL, tout comme les SELAFA et les SELCA, qui sont quant à elles très peu utilisées par les professionnels libéraux.

Qui peut opter pour une SELARL ou une SELAS ?

Les SELARL et les SELAS sont des sociétés de capitaux, c’est-à-dire qu’elles sont constituées en considération des capitaux apportés par chacun des associés. Les responsabilités de chacun sont limitées à ses apports. Ces deux types de sociétés ne peuvent supporter qu’une seule profession : il n’y a pas de mélange de professions possible, même si elles sont proches. La majorité des capitaux doit être détenue par des personnes exerçants la profession en question. Ces dernières ne sont cependant pas obligées de travailler au sein de la société.

Gérance et statuts des SELARL et SELAS

Dans une SELARL, les professionnels doivent élire un ou plusieurs gérants. Si vous constituez une société de quatre professionnels, vous pouvez tout à fait décider de la gérer ensemble et donc d’élire quatre gérants. Les statuts des SELARL sont très encadrés par la loi. Ils doivent être rédigés par écrit et signés par l’ensemble des associés. Ces statuts expliquent l’organisation et le fonctionnement de la société. Vous trouverez ici un exemple de rédaction des statuts d’une SELARL.

Dans une SELAS, les associés doivent élire un président, qui sera le responsable légal de la société. Il doit obligatoirement faire partie de la profession exercée au sein de la société. L’organisation et le fonctionnement d’une SELAS sont beaucoup plus souples que pour une SELARL. Les statuts sont libres, avec quelques mentions obligatoires tout de même. Il est recommandé de se faire accompagner par un avocat.

La comptabilité des SELARL et des SELAS

Les SELARL et les SELAS sont généralement soumises à l’impôt sur les sociétés. Elles peuvent cependant choisir une option pour le régime des sociétés de personnes pendant 5 ans : elles seront alors soumises à l’impôt sur le revenu, au régime des BNC.

Dans le premier cas, la société doit tenir une comptabilité d’engagement, c’est-à-dire qui se base sur les dates de facture des services et des biens vendus ou achetés. Au régime réel simplifié (CA inférieur à 238 000 € HT/an pour de la vente de services ou 789 000 € HT/an pour de la vente de biens), les professionnels peuvent tenir une comptabilité de trésorerie. Ils peuvent alors enregistrer les achats et les ventes à la date d’encaissement et de décaissement, et non à la date de facture. Ce système, plus simple, est celui utilisé par les professionnels en BNC. Le responsable légal doit établir les comptes annuels, ainsi que les déclarations 2033 et 2065.

Bonne nouvelle : les SELARL et les SELAS soumises à l’impôt sur les sociétés peuvent maintenant utiliser Indy pour automatiser leur comptabilité. Indy se synchronise en toute sécurité avec le compte bancaire de la société et transforme toutes les transactions en lignes comptables, pour automatiser la déclaration fiscale à la fin de l’année.

Dans le cas des sociétés ayant opté pour l’impôt sur le revenu, elle doit tenir une comptabilité de trésorerie, et donc comptabiliser encaissement et décaissement à leurs dates effectives, et non à la date de facturation. Chaque associé doit réaliser une déclaration 2035 pour la partie du bénéfice de la société qui lui revient. Cette part est calculée suivant la part de capital qu’il détient.

Les bénéfices de la société peuvent ensuite être réinvestis dans l’entreprise, ou bien redistribués sous forme de dividende aux associés.

Imposition des SELARL et SELAS

Les sociétés d’exercice libéral à responsabilité limitée et à actions simplifiées sont généralement soumises à l’impôt sur les sociétés :

- Au taux de 15% si les bénéfices sont inférieurs à 38 120 € (si CA < 7,63 M € et capital détenu à 75% par des personnes physiques)

- Au taux de 28% jusqu’à 500 000 € de bénéfice et 31% au-delà (exercice 2020)

- Au taux de 27,5% pour l’exercice 2021

- Au taux de 25% pour l’exercice 2022

Bien que les SELARL et des SELAS soient soumises à l’impôt sur les sociétés, les rémunérations des associés sont imposables à l’impôt sur le revenu à titre particulier, en tant que “Traitement et salaires”.

Attention : il n’y a pas de double imposition de ces revenus, car les rémunérations sont déductibles en charge du chiffre d’affaires de la société. Les dividendes perçus sont également imposables au titre des capitaux mobiliers.

En cas d’option pour l’impôt sur le revenu, les associés ne sont redevables que de l’impôt qui leur revient (nombre de parts sociales). Les résultats professionnels, comme les autres revenus, font partie intégrante du revenu imposable de votre foyer fiscal qui est soumis au barème de l’impôt sur le revenu.

Points communs

-

- Responsabilité limitée

Contrairement aux entreprises individuelles qui, EIRL mises à part, impliquent une responsabilité illimitée concernant l’entrepreneur vis-à-vis de ses revenus professionnels, les sociétés d’exercice libéral proposent une responsabilité limitée qui vous protègera en cas de litige avec un client ou patient.

-

- Profession unique

Contrairement aux SCM qui permettent l’accès de professions différentes à la société, les SELARL et SELAS ne sont ouvertes qu’à un seul type de profession à la fois. De même, seul un membre actif de la profession peut diriger une telle entreprise. Des entrées au capital extérieures sont toutefois possibles, tant qu’elles n’atteignent pas à l’indépendance des associés.

-

- Appel à des capitaux extérieurs

Ces formes de société ont la particularité de permettre de faire appel à des capitaux extérieurs, dans certaines limites. Ces dernières sont fixées à 50% dans le cas général et à 25% pour les professions médicales, pour garantir l’indépendance des professionnels de la société. C’est cependant une aubaine potentielle pour ceux ayant besoin de financements extérieurs, quand un investissement important est à prévoir et que les associés majoritaires peinent à trouver des fonds pour le réaliser.

Avantages et inconvénients

Avantages d’une SELARL

-

- Dividendes

Cette forme juridique permet également de voir les dividendes taxés personnellement et la possibilité de ne pas s’en verser pour éviter des taxes supplémentaires.

-

- Report de taxation de la plus-value

Le code général des impôts permet un report de taxation de la plus-value d’apport lors de la constitution s’il y a apport en nature du fonds d’exercice libéral de la profession considérée. Si l’associé qui a fait l’apport en nature conserve ses titres pendant trois ans, aucun droit d’enregistrement proportionnel ne sera perçu.

Inconvénients d’une SELARL

-

- Lourdeur administrative

La rédaction des statuts étant très strictement encadrée pour les SELARL, elle demandera certainement de faire appel à un avocat pour les rédiger en bonne et due forme. De même vous ne pourrez pas faire ce que vous voudrez en termes d’organisation, ce qui peut pénaliser les configurations peu orthodoxes. Ce sont donc des sommes et considérations à prendre en compte lors du choix du statut juridique de société.

-

- Frais supplémentaires (comparés à une SELAS)

En SELARL, les charges de cession de parts sont plus importantes qu’en SELAS. De plus, les dividendes y sont soumis à cotisations pour la part supérieure à 10% du capital social, contrairement à son penchant à actions simplifiées. A vous de voir votre politique vis-à-vis des dividendes et si certains associés comptent quitter la société prochainement (pour départ en retraite par exemple) ce qui vous convient le mieux.

-

- Statut du dirigeant

En SELARL, les gérants ont tous les statuts de Travailleur Non Salarié (TNS), tandis qu’en SELAS le président a le statut d’assimilé salarié, plus protecteur.

Avantages d’une SELAS

-

- Protection sociale du dirigeant (assimilé salarié)

Le statut assimilé salarié est plus protecteur que celui des TNS, cependant il ne permet pas de cotiser pour le chômage.

-

- Liberté statutaire

Si la liberté d’organisation est importante à vos yeux, la SELAS est faite pour vous. La rédaction des statuts est bien moins restrictive que celle de la SELARL et vous permettra d’adopter une organisation moins rigide.

-

- Nombre illimité d’associés (contrairement aux SELARL limité à 100)

La SELAS, plus récente que la SELARL, est destinée aux professionnels ayant l’ambition de faire croître leur société. Mais les projets plus modestes peuvent l’utiliser aussi.

Inconvénients d’une SELAS

-

- Pas d’option pour les dividendes

Contrairement à la SELARL, les dividendes sont versé en fin d’exercice quoi qu’il arrive.

-

- Le président doit-être une personne physique

Impossible avec cette forme de société d’élire une personne morale président. Problème qui ne se pose pas en SELARL, puisque les gérants peuvent être des personnes physiques ou morales.

- Malgré le statut d’assimilé salarié, les dirigeants ne cotisent pas au chômage

Comment créer une SELARL ou une SELAS ?

Voici succinctement les étapes pour créer votre société :

- Rédiger les statuts

- Demander l’agrément de votre ordre

- Verser le capital sur un compte bancaire et demander une attestation de dépôt de capital

- Faire paraître un avis de création dans un journal d’annonces légales

- Immatriculer votre société en adressant un dossier au greffe du tribunal de commerce compétent

Vous trouverez tous les détails étapes par étapes dans notre article dédié à la création de société.

Tableau récapitulatif

Voilà, vous savez dorénavant tout sur les SELARL et les SELAS ! Vous avez encore une question ? Nous répondons à tous les commentaires ci-dessous, et en direct sur le live-chat d’Indy ! Nous vous invitons également à rejoindre le groupe Facebook d’entraide à la comptabilité pour discuter avec d’autres professionnels libéraux !

FAQ : questions fréquentes

Je suis Webdesigner en auto-entreprise, j’ai dépassé les seuils de chiffre d’affaires, vers quel statut juridique dois-je me tourner ?

Vous avez dépassez les seuils de la micro-entreprise ? Ici, vous passez automatiquement en entreprise individuelle. Si ce statut juridique ne vous convient pas, vous pouvez fermer votre micro-entreprise pour passer en SASU ou en EURL (qui sont deux types de sociétés unipersonnelles). Contrairement à l’entreprise individuelle, la société vous donnera la possibilité de vous associer. Cela peut s’avérer très utile dans le cadre d’une forte croissance afin notamment de constituer un capital social plus important. Ce régime aura également tendance à renforcer votre crédibilité auprès des banques ou des investisseurs.

Quelle est la différence entre une SEL et une SCP ?

La principale différence entre la SCP et la SEL réside dans la responsabilité de leurs associés respectifs. Cette responsabilité est beaucoup plus importante dans une SCP que dans une SEL. Enfin, notez qu’il n’est pas possible d’accepter des actionnaires n’exerçant pas l’activité dans une SCP.

une question :

un médecin retraité peut il créer une SELAS, ne pas prendre de rémunération et se distribuer des dividendes en FLAT TAX ?

MERCI

Bonjour Bernard,

Un médecin peut créer une SELAS et se rémunérer en dividendes (imposés en Flat Tax). Dans votre situation, vous êtes retraité, vous devez donc être toujours inscrit à l’Ordre des médecins et être autorisé à exercer.

Valentine,

Je suis medecin generaliste et ai pour objectif de monter une permanence medicale dans laquelle travaillerai :

– moi meme

– 4 collaborateurs qui me reverseraient 20% de leurs honoraires

Il me semble qu’au dela de 32900e de retrocessions, celles ci seraient assujeties à la TVA.

La creation d’une SELARLU ou autre type de société pourrait elle solutionner le probleme de cette TVA ?

bien a vous

Antoine Laroche

Bonjour Antoine,

En effet, les rétrocessions d’honoraires sont soumises à la TVA si elles dépassent un certain plafond. Concernant une meilleure gestion de la TVA grâce à une société, je vous conseille de vous tourner vers votre AGA, qui pourra mieux vous renseigner selon votre profil.

Bjr. En fait ce que l on croit gagner d un côté et se le fait reprendre ou imposer de l autre.si on met l expert comptable le conseil d un avocat etc… Il faut vraiment faire le calcul d apothicaire.

Bonjour,

Est ce que les frais kilométriques domicile-travail sont déductibles au barème kilométrique lorsque l’on est profession médicale en SELARL?

Cordialement

Bonjour,

Cela dépend du régime d’imposition de votre société. A l’IS avec le statut de salarié, vous bénéficiez d’un abattement « Dirigeant d’entreprise » de 10% pour vos frais professionnels, y compris les frais de déplacement. A l’IR, les frais de déplacement sont totalement déductibles au niveau de l’entreprise. Attention, il n’y a pas de barème kilométrique pour les entreprises à l’IR.

Merci pour cette réponse claire! Ma société est à l’IS.

Bonjour,

Je représente un cabinet d’expertise comptable spécialisé dans le milieu médical, paramédical et vétérinaire depuis plus de 20 ans.

Si toutefois vous avez besoin de mon expérience pour vous éclairer sur tous ces domaines ( sociétés libérales, fiscalité, gestion…). Vous pouvez me solliciter pour des formations ou autre…

Je reste à votre entière disposition.

Bien cordialement

Bonjour avez vous une date approximative de la mise en route de la comptabilité SELARL par Georges le robot? Avez vous la possibilité de nous conseiller et de créer les statuts d’une SELARL lorsque l’on est en BNC et que l’on veut passer en SELARL? Cdlt

Bonjour,

Le lancement de Georges pour les SELARL devrait se faire durant le premier semestre 2020. Nous ne pouvons cependant pas vous aider dans la création des statuts de votre SELARL, du moins pas plus que ce que vous avez trouvé dans cet article. C’est un travail très spécifique qui peut nécessiter l’avis d’un expert-comptable ou d’un avocat.